Куда эксперты советуют вкладывать деньги с 2026 под проценты

Хранить деньги под подушкой или в носке в платяном шкафу – плохое решение. Накопления должны работать, увеличивая доход, а не «сгорать» под влиянием инфляции. Но если с тем, как делать нельзя, еще все понятно, то как правильно поступить – загадка для многих.

Выбор усложняет и шаткое экономическое положение в стране, которое лишь усугубилось во время карантина. Вопрос, куда вложить средства под проценты, стоит особенно остро. И даже известные финансовые организации перестали выглядеть надежно в глазах обычных граждан.

Куда с 2026 вложить деньги под самые большие проценты

Люди, имеющие накопления, как правило, делится на два лагеря. Приверженцы первого предпочитают просто хранить деньги, чтобы иметь возможность воспользоваться ими в любой момент. Вторые же наоборот хотят пассивно увеличить размер накоплений, выбирая путь вложений и инвестирования.

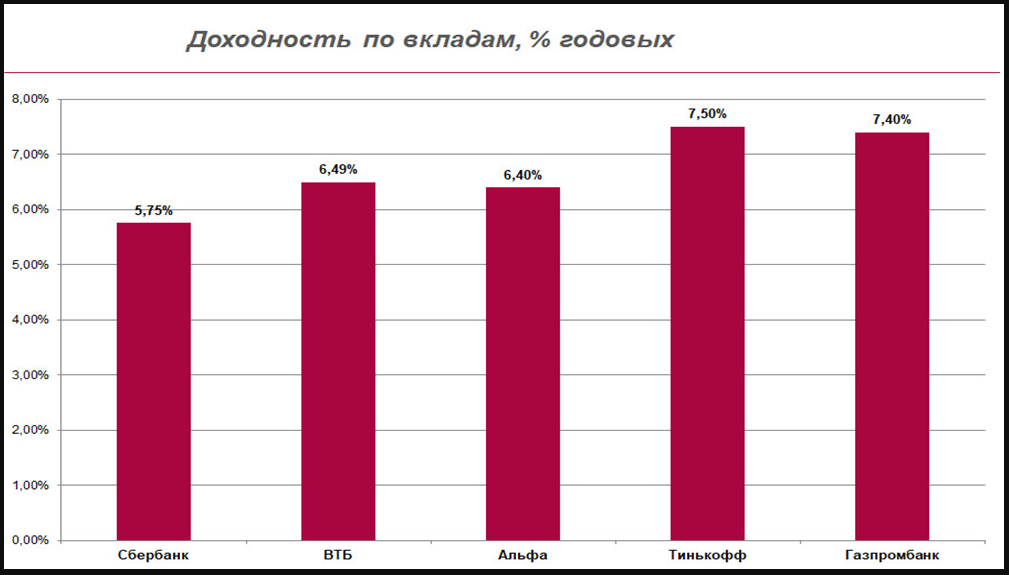

Самые надежные банки с ежемесячным доходом

Решая положить свободные средства на депозит, следует тщательно подойти к выбору банка. Важно остановиться на надёжных финансовых организациях, у которых практически нет шансов потерять лицензию.

В противном случае вклад можно потерять безвозвратно, тщетно пытаясь добиться страхового возмещения.

К надежным банкам относятся:

- Тинькофф;

- Сбербанк;

- Альфа-Банк;

- Банк Россия и некоторые другие.

Однако, даже открывая депозит в «топовых» организациях, ожидать высокой доходности не стоит. Процентная ставка по банковским вкладам колеблется в среднем в пределах 5-12%, чего явно недостаточно, учитывая размеры инфляции.

И даже при самых выгодных условиях доходность вклада составит 1-2% годовых.

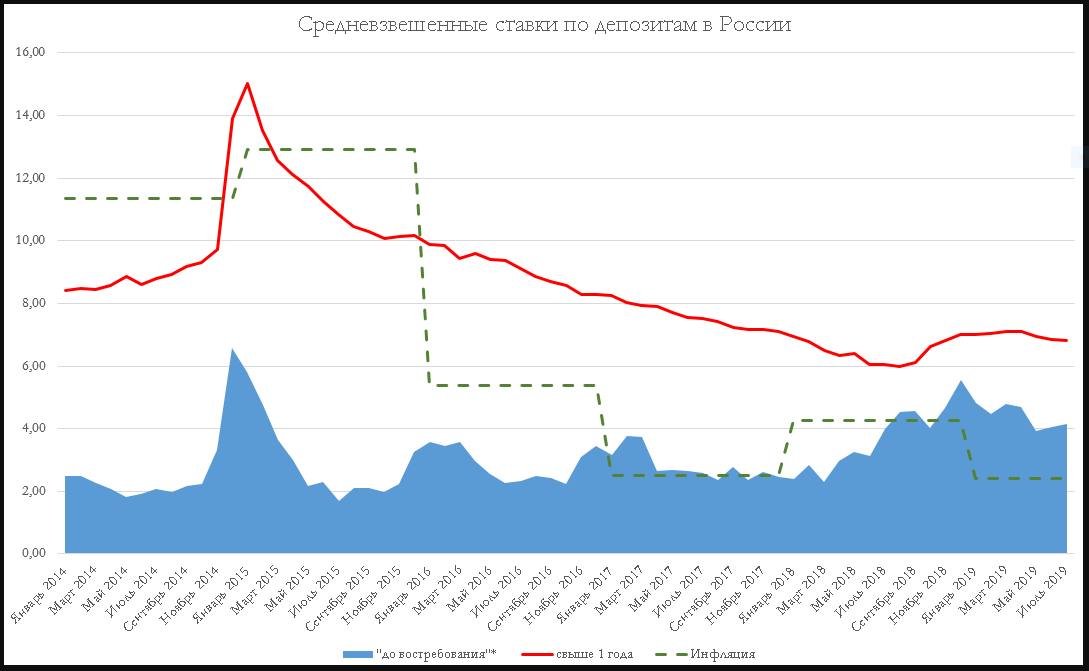

В текущем году величина ставок по депозитам опустилась до рекордного минимума

Вклады отлично подходят для людей, которые хотят сохранить сбережения от обесценивания с минимальным риском.

А так ли выгодно держать деньги на депозитном вкладе?

Безопасные инвестиции

Минимальная доходность вкладов невольно заставляет задумываться об инвестициях. Существует множество вариантов пассивного увеличения дохода, и ключевым из них принято считать покупку акций, облигаций и прочих ценных бумаг. При правильном подходе, такие инвестиции считаются безопасными, хотя риски потерять часть средств всегда остаются.

При выборе ценных бумаг, следует обращать внимание на три главные характеристики: ликвидность, доходность и безопасность.

Ликвидные, это те бумаги, которые можно продать в любой момент, переведя их в реальные деньги. Суть любых инвестиций – прибыль, поэтому акции или облигации должны приносить доход. Но не стоит гнаться за большими суммами, поскольку вместе с возможной прибылью, растёт и шанс проиграть.

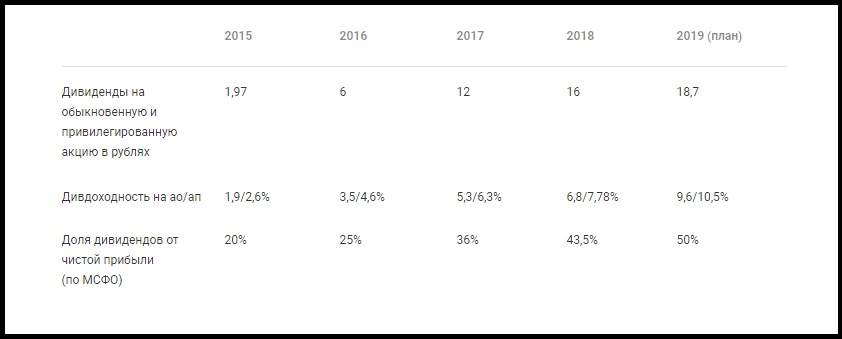

Доходность от ценных бумаг Сбербанка демонстрировала устойчивый рост вплоть до 2020 года

В нестабильное время стоит отдавать предпочтение надежным компаниям, которые продолжат функционировать даже в условиях жёстких ограничений. Сегодня это фармацевтические, нефтедобывающие, промышленные предприятия, а также банковская сфера и IT-технологии.

Людям, которые не любят риск, лучше выбирать облигации государственных компаний. Они являются более надежным инструментом, чем многие акции. Возможность доходности – до 15% годовых. Акции могут принести больше, но для их покупки придётся заключать договор с брокером.

Стать успешным биржевым игроком без определённых знаний – не получится.

Важно! Главное правило любого инвестора – разделение, или диверсифицирование портфеля. Нельзя складывать все яйца в одну корзину, покупая ценные бумаги одной компании.

Недвижимость на стадии котлована

Недвижимость всегда считалась одним из самых безопасных способов защиты накоплений. Особенно его ценит старшее поколение, которое привыкло «осязать» свои достижения. Но сегодня более выгодным окажется покупка недвижимости, которая находится на стадии котлована.

К концу сдачи проекта, стоимость квадратных метров, возрастёт, как минимум, на 30%. Иногда доходность достигает 200% от размера начальных вложений, предоставляя возможность дальнейшей сдачи жилья в аренду.

Главный риск таких инвестиций – существование ненадежных застройщиков, которые отодвигают дату сдачи проекта, а то и вовсе «замораживают» строительство на неопределённый срок.

К тому же для покупки недвижимости нужен хороший капитал, который есть далеко не у всех инвесторов.

Золото и валюта

Покупка иностранной валюты – один из самых распространённых способов защиты накоплений, или их увеличения. Но если ещё пару лет назад, он был достаточно надежным, то сегодня риски слишком велики.

Нестабильная экономическая ситуация в мире, высокие риски введения мирового карантина, регулярные военно-политические конфликты, не способствуют укреплению ни одной из валют.

Волатильность рынка слишком велика, поэтому хранить все сбережения в валюте, слишком рискованно и малодоходно. В 2020 году заработать на скачках валют было практически невозможно. Слишком уж много факторов влияют на валютный рынок, что не позволяет проводить доходные спекуляции даже профессиональным трейдерам.

Покупка валюты подходит тем, кто не планирует заработать, а просто хочет сохранить свои сбережения. Но даже при выборе этой стратегии, следует разделить портфель, а не отдавать предпочтение одной валюте.

Золото – осязаемый и стабильный способ сохранения средств.

При его выборе риск потерять сбережения минимален, как и возможность хорошего заработка. Доходность довольно низкая, даже при относительной стабильности курса. Но у золота есть преимущества над другими драгоценными металлами. На его курс практически не влияет состояние мировой экономики, чего не скажешь о серебре, палладии или платины.

Прогнозы экспертов по вкладам на ближайшее время

Вклад – рабочий способ сохранения средств от инфляции. Его выбирают множество россиян, благодаря простоте и минимальному риску. Все вклады, размер которых не превышает 1,4 млн рублей, возвращаются клиентам, даже в случае финансовых трудностей у банка.

В нестабильное время эксперты рекомендуют выбирать вклады, как самый безопасный способ сохранения накоплений. В частности, Александр Оспищев, руководитель по развитию инвестиционных решений Альфа-Банка, считает, что это отличный способ сохранения средств, при условии разделения портфеля на несколько валют.

Депозиты в иностранной валюте выглядят более привлекательно, несмотря на низкую процентную ставку.

Доллар «проседает» гораздо реже рубля, особенно в долгосрочной перспективе. Диверсифицирование портфеля позволит максимально уберечь деньги от инфляции. Применению экспертов, оптимальным выбором станет разделение средств, по формуле 50 на 50. Где первая половина рублевый вклад, в вторая – долларовый.

Европейская валюта выглядит не менее привлекательно.

Большинство банков предлагают процентные ставки выше ожидаемой инфляции, и это вряд ли изменится в ближайшее время. Так, судя по прогнозам, выбор банковских депозитов позволит увеличить размер накоплений всего на 1-2%, при условии, что экономика не просядет ещё сильнее.

При выборе способа защиты накоплений от инфляции, стоит опираться на собственные цели. Если главная задача – обеспечение сохранности, то следует обратить внимание на банковские вклады и облигации. Увеличить доход, поможет грамотное инвестирование в акции, недвижимость или предпринимательскую деятельность. И помните о важности деления портфеля!

(1 оценок, среднее: 5,00 из 5)