Кредитные карты с большим льготным периодом: список предложений, за использование кредита по которым не нужно платить банку проценты

Исследование Google и маркетинговой компании Tiburon показало, что держателями кредитных карт — действительными или потенциальными – являются почти 80 % населения городов-миллионников. Почти половина опрошенных (46 %) наверняка обратятся за новой кредиткой с более долгим грейсом. Кредитные карты с большим льготным периодом действительно очень выгодны.

Содержание

В чем польза кредитных карт с большим льготным периодом?

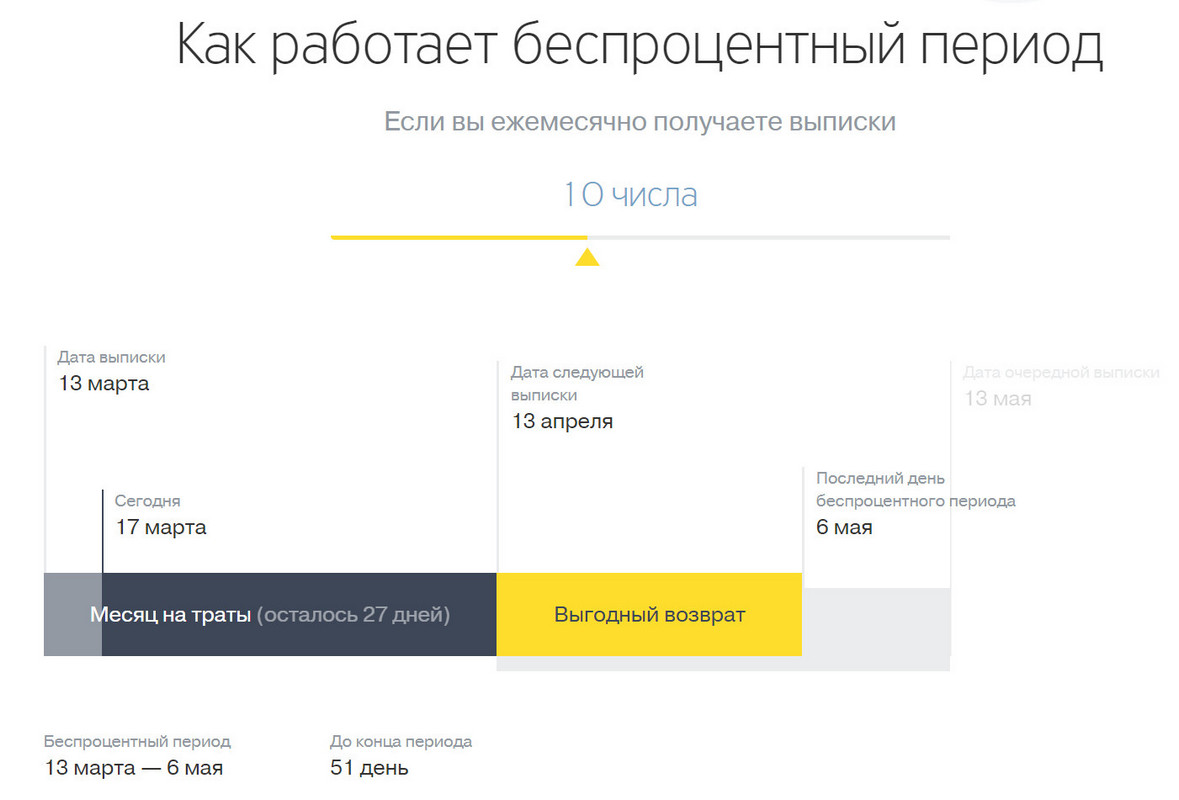

В течение грейса (периода беспроцентного кредитования) заемщик может пользоваться средствами без переплат или по сниженной ставке. Как правило, срок без переплаты действует исключительно на безналичные транзакции.

В личном кабинете многих банков есть возможность следить за сроками, поэтому можно избежать переплат

В отдельных банках грейс действует на снятие в банкомате. Ознакомьтесь с рейтингом самых выгодных кредитных карт для снятия наличных в 2019 году.

Член правления Райффайзенбанка Роман Зильбер говорит, что на рынке наблюдается высокий спрос на пластик с долгим сроком кредитования под 0 % по сравнению с картами с кэшбэком.

По словам директора отдела продуктов и портфельного менеджмента Тинькофф-Банка Данила Анисимова, заинтересованность заемщиков кредитными картами с льготным периодом на длительный срок обусловлена тем, что клиентам нужен комфортный срок для закрытия долга. Есть и другие преимущества:

- заемщик может распоряжаться большими суммами на протяжении длительного срока;

- многократно возобновляемое кредитования (если погашать долг вовремя, беспроцентный период будет постоянным);

- акции, скидки от партнеров, кэшбэк, бонусы позволяют экономить при активном использовании карты;

- некоторые банки предлагают быстрое оформление и требуют минимальный пакет документов.

Среди недостатков можно перечислить высокие ставки в случае просрочки и сложное отслеживание даты платежа. Нужно строго следить за окончанием грейса, чтобы не допустить просрочки, вовремя вносить все регулярные платежи, чтобы не получить задолженность.

Топ-3 популярных кредитных карт с самым большим льготным периодом

Продолжительность беспроцентного срока в российских банках обычно составляет 50-55 суток. В течение 100 дней разрешается пользоваться кредитной линией без процентов в Альфа Банке, Промсвязьбанке, Кредит Урал Банке, 110 дней — Райффайзенбанке, 120 дней — по кредитной карте в Почта Банке, УБРиР. Хоум Кредит выпускает карты с грейсом до года, Совкомбанк — до двух лет.

Финансист Ярослав Дмитриев рассказывает о возможных подводных камнях льготного периода:

Фактическая продолжительность грейса зависит от того, как банк его рассчитывает.

100 дней без % (Альфа Банк)

Карта выпускается платежными системами MasterCard или Visa в вариантах Classic, Gold, Platinum. Статус влияет на стоимость обслуживания, лимит и комиссию за выдачу наличных более 50 000 руб. в месяц:

| Статус | Ставка | Максимальный лимит, руб. | Комиссия за обналичиванием свыше 50 тыс. руб. в месяц | Обслуживание, руб.\год |

| Classic | от 11,9 % до 39,9 % | до 300 тыс. | 5,9 % (минимум 500 руб.) | от 690 |

| Gold | до 500 тыс. | 4,9 % (минимум 400 руб.) | от 2 990 | |

| Platinum | до 1 млн | 3,9 % (минимум 300 руб.) | от 5 490 |

Окончательный размер лимита и стоимость обслуживания определяются индивидуально. По предварительно одобренному предложению стоимость сопровождения счета составит 590 руб.\год, при наличии кредитного предложения — 1 190 руб., для новых клиентов — 1 490 руб.

Преимущества карты:

- возможность использования личных средств;

- грейс распространяется на любые операции;

- низкие требования к платежеспособности заемщика: от 5 тыс. руб. дохода в месяц (для Москвы — от 9 тыс. руб.);

- подтверждение дохода осуществляется по желанию клиента.

Недостатки и особые ограничения:

- минимальная стоимость обслуживания и процентная ставка действуют только для отдельных клиентов;

- существенные штрафы за просрочку: 36,5 % годовых на сумму задолженности.

Альфа Банк давно предлагает карту “100 дней без %”, но она продолжает оставаться выгодной и популярной.

Рассрочка на все (Альфа Банк)

Карта от Альфа Банка позволяет получить рассрочку до 2-х лет на любые покупки. Долг нужно погашать одинаковыми платежами. После окончания грейса ставка достигает 63,5 %. Выпуск и обслуживание бесплатные.

В отличие от большинства карт рассрочки, представленных на рынке, кредиткой Альфа Банка можно пользоваться в любых магазинах, а не в ограниченном числе торговых точек партнерской сети.

Минусами являются низкий лимит (до 100 тыс. руб.), отсутствие кэшбэка, невозможность снятие наличных. Кроме того, Альфа Банк может расторгнуть договор с клиентом, если по карте не совершалось никаких операций в течение 6 месяцев.

Платинум (Тинькофф Банк)

Тинькофф Банк предлагает потенциальным заемщикам выгодные условия:

| Льготный период | до 55 дней |

| Период рассрочки | до 12 мес. под 0% |

| Стоимость ведения счета | 590 руб.\год |

| Кэшбэк | баллами: 1 % от покупок в любых категориях, 3-30 % по специальным предложениям, потратить можно у партнеров, в категориях “Рестораны” и “ЖД билеты” |

| Снятие в банкоматах | 2,9 % + 290 руб. |

| Плата за задолженность сверх лимита | 390 руб. |

| Штраф за неуплату ежемесячного платежа | 590 руб. (при долге менее 150 руб. не взимается) |

| Неустойка при пропуске минимального ежемесячного платежа | 19 % |

Преимуществами кредитки являются недорого обслуживание, доставка по всей России, лояльные требования к оформлению, пополнение без комиссии с карт других банков и у партнеров (Связной, МТС, Евросеть). Основным недостатком является отсутствие на официальном сайте подробных условий.

Тинькофф может перевести держателя карты на тариф без платы за обслуживание. Заявку нужно оставить в чате или по горячей линии. Некоторым клиентам смену тарифа могут не одобрить.

Топ-3 кредитных карт с максимальным льготным периодом

Кредитки с максимальным беспроцентным сроком имеют особенности. Обязательно внесение ежемесячных платежей. Часто длительный грейс распространяется только на совершение первой операции, далее действует стандартный.

Просто 30 (Восточный банк)

Просто 30 – инструмент для небольших займов без скрытых процентов и комиссий.

| Беспроцентный период | до 1 850 дней |

| Кредитный лимит | до 120 тыс. руб. |

| Ставка | 20 % |

| Кэшбэк | до 30 % у партнеров, до 40 % за онлайн-покупки у партнеров из раздела Cash Back на сайте банка |

| Проценты на остаток средств | до 4 % |

| Годовое обслуживание | 0-18 250 руб. (по 50 руб.\день взимается при наличии задолженности) |

| Снятие наличных | 0 % |

| Лимит на снятие наличных | до 100 тыс. руб.\день, до 1 млн руб.\мес. |

| Штраф при несвоевременном погашении долга | 20 % годовых за каждый день |

В целом условия выгодные, но при использовании маленьких сумм получается большая переплата.

С остальными продуктами банка вы можете ознакомиться в статье: “7 кредитных карт банка «Восточный»: как выбрать лучшую”

Абсолютный 0 (Азиатско-Тихоокеанский банк)

Процентная ставка по карте “Абсолютный 0” отсутствует в течение 6 лет, в случае нарушения кредитной дисциплины процент составит 9,25 % годовых. Чтобы пользоваться пластиком было выгодно, клиенту достаточно своевременно вносить платежи: часть суммы долга и комиссию за обслуживание (начисляется только при использовании кредитных средств).

Кредитный лимит по карте небольшой — всего 50 тыс. руб. Зато отсутствует комиссия за снятие наличных и годовое обслуживание.

ZERO (МТС-Деньги)

Основные условия по карте ZERO:

- льготный период — до 3-х лет (распространяется на снятие в банкоматах);

- лимит — 150 тыс. руб.;

- ставка вне грейса — 10 %;

- стоимость выпуска — 299 руб.;

- стоимость обслуживания — по 30 руб. каждый день (только при наличии задолженности);

- минимальный платеж — 5 % (минимум 500 руб.);

- выдача наличных без комиссии;

- штраф за просрочку ежемесячного платежа — 0,1 % от суммы задолженности.

Использовать карту выгодно при больших тратах. При долге на небольшую сумму ежедневное обслуживание обойдется слишком дорого.

По карте ZERO (МТС-Деньги) нет процентов на остаток или кэшбэка. Единственный бонус: возможность вернуть 3-8 % стоимости обслуживания в частных клиниках “Мэдси”.

Как выгодно использовать льготный период

Чтобы не переплачивать, нужно соблюдать несколько правил использования кредитки:

- Найти в соглашении дату, с которой начинается отсчет льготного периода кредитования: определенное число, начало месяца, дата проведения транзакции.

- Изучить особенности расчета беспроцентнго периода.

- Не совершать транзакции, на которые не распространяется беспроцентный период. Чаще всего это переводы на карты и снятие в банкомате.

- Во время грейса клиент должен вносить регулярный платеж. В Альфа Банке, например, нужно зачислять на карту не менее 10 % задолженности, иначе льготный период аннулируется.

Соперничество за клиента среди банков в сегменте кредиток только обострится в обозримом будущем. Это касается и пластика с удлиненным льготным периодом использования.

(Пока оценок нет)