Все что нужно знать о страховании вкладов: в каких случаях могут не выплатить

Хранить деньги в «сберегательной кассе» – способ доходный, но рискованный. Существует вероятность отзыва лицензии у банка или его банкротства. Для минимизации таких рисков государством предусмотрено страхование вкладов. Однако система возмещения средств имеет свои особенности и ограничения.

Содержание

Страхование вкладов: что это такое

Застрахованный депозит дает вкладчику гарантии возврата вложенных средств. Страхование подразумевает создание специального страхового фонда. Банки делают в этот фонд взносы, за счет которых вложенные деньги можно будет вернуть вкладчикам в случае несостоятельности кредитной организации.

В РФ для получения лицензии на привлечение денежных средств банки обязаны страховать вклады граждан.

Система страхования и Агентство АСВ: как работает

В 2003 году в России впервые была разработана система страхования вкладов, а в 2004 году начало свою деятельность АСВ – Агентство по страхованию вкладов. Это госкорпорация, действующая на основании Федерального закона №177-ФЗ. Агентство выполняет ряд задач:

- составляет и обновляет список банков, страхующих вклады;

- формирует страховой фонд и управляет им;

- участвует в предупреждении дефолта кредитных организаций;

- при возникновении страховых ситуаций производит выплаты.

В случае банкротства банка АСВ также принимает участие в его ликвидации на правах конкурсного управления.

Так выглядит ССВ

Сумма возмещения для физ. лиц в 2019 г.

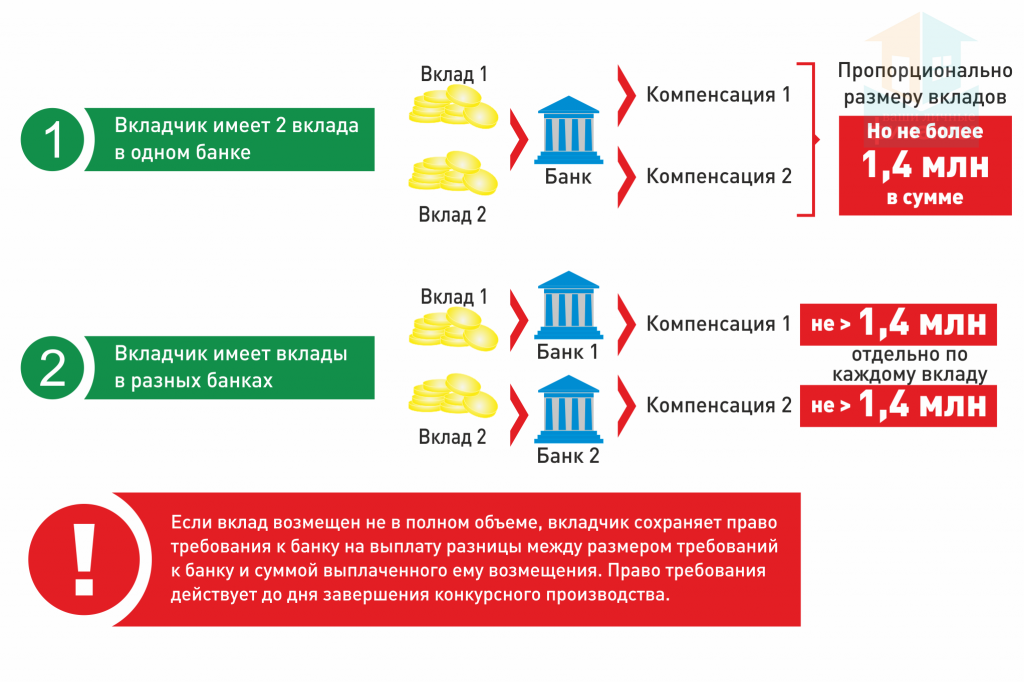

При наступлении страховой ситуации вкладчику возмещается полная сумма депозита, но не более 1,4 млн руб. с учетом вкладов на всех счетах, открытых в одном банке. Если человек имеет непогашенный кредит, то ему возместят сумму вклада за вычетом заемных средств. Гражданство вкладчика в случае возмещения денег значения не имеет.

Наличие вкладов в нескольких банках не влияет на размер возмещения: в каждой кредитной организации по застрахованным вкладам должны выплатить до 1,4 млн руб. Депозиты в филиалах одного и того же банка приравниваются к депозитам в одном банке. Выплаты по ним ограничены максимальной суммой в размере 1,4 млн руб.

Возмещение до 10 млн руб. может быть выплачено по счетам, открытым для сделок купли-продажи недвижимости и долевого строительства.

Страхование депозитов осуществляется с 2003 г.

Если вложенные средства превышают порог для возмещения, их можно вернуть в ходе процедуры банкротства в составе требований прочих кредиторов или после снятия с кредитной организации моратория.

На какие счета действует государственное страхование

Чтобы быть уверенным в возможности возмещения по вкладу, необходимо проверить на сайте АСВ, что банк является участником системы страхования вкладов (ССВ). Если это так, то под страховку попадают:

- срочные вклады;

- текущие счета (например, зарплатные карты);

- д/с на счетах опекунов, бенефициарами которых являются подопечные;

- депозиты юр. лиц – субъектов малого бизнеса;

- д/с на счетах для расчетов при купле-продаже недвижимого имущества в период его регистрации.

Средства на счетах для расчета по пенсиям и стипендиям также подлежат возврату.

Возмещаются ли проценты по вкладу

Проценты по депозитам возмещаются наряду с суммой основного долга, если они добавлялись к сумме вклада (т.е. проценты по вкладу капитализировались). Начисленные проценты рассчитываются до даты наступления страхового случая пропорционально сроку вклада.

Страхуются ли вклады в валюте

Вклады в валюте подлежат страхованию наряду с рублевыми. При этом производится пересчет валюты в рубли по курсу ЦБ на дату возникновения страхового случая .

Застрахованы ли вклады ИП

В случае потери лицензии или дефолта кредитной организации средства по вкладам возмещаются не только физическим лицам, но и индивидуальным предпринимателям. Однако их требования относятся ко второй очереди, т.е. выплачиваются после проведения всех выплат первой очереди.

Какие деньги не застрахованы государством в 2019 году

ССВ не распространяет свое действие на:

- вклады на счетах, открытых для ведения трудовой деятельности юристами, адвокатами, нотариусами;

- д/с в доверительном управлении кредитной организации;

- электронные платежные средства;

- д/с на номинальных счетах;

- субординированные депозиты.

Не подлежат защите государства и средства юр. лиц, не являющихся субъектами малого предпринимательства.

Не все денежные средства застрахованы государством

Застрахованы ли сберегательные сертификаты

Сберегательный сертификат – ценная бумага, оформленная на конкретное лицо или на предъявителя. В первом случае сертификат является именным и попадает под ССВ. Во втором случае эта ценная бумага может передаваться из рук в руки без переоформления, т.к. счет на физическое лицо не открывается. А если владелец не определен, то и страхованию такой вид вклада не подлежит.

Застрахованы ли деньги на обезличенных металлических счетах

ОМС открываются для учета драгоценных металлов. Их доходность зависит от изменения цены на тот металл, в котором открыт счет. В период роста цен доходность таких счетов может быть высока. Но существенным недостатком является отсутствие страхования вкладов в металлах.

В каких банках депозиты защищены государством

Под защиту государства попадают депозиты, размещенные в банках-участниках системы страхования вкладов. Проверить это можно на сайте ЦБ РФ или АСВ.

Как узнать, застрахованы ли средства

Вкладчик напрямую не участвует в страховании вклада. Если кредитная организация включена в реестр участников ССВ, вклад будет застрахован автоматически с момента подписания договора банковского счета (вклада).

Порядок действий при наступлении страхового случая

Владелец депозита получает право на возмещение при наступлении страховой ситуации: аннулирования лицензии или введения запрета на выплаты кредиторам.

Возмещение может быть выплачено наличными или путем перевода средств на счет в другом банке.

При наступлении страхового случая банк в течение недели обязан передать в АСВ реестр вкладчиков с указанием сумм долга. АСВ путем публикации в прессе и информационного сообщения в банке информирует вкладчиков о том, в какой банк-агент можно обратиться с заявлением о получении страховки. Кроме того, Агентство письменно информирует каждого вкладчика о страховом случае с указанием причитающихся ему выплат.

Если по месту пребывания вкладчика филиал банка-агента отсутствует, заявление и выплата по нему могут быть отправлены почтой.

Обратиться за возмещением вкладчик может в следующие сроки:

- При введении моратория на выплаты кредиторам – только в период действия моратория.

- При отзыве лицензии – до дня завершения процедуры банкротства. Как показывает практика, процедура занимает порядка 2 лет.

Если вкладчик просрочил подачу заявления на возмещение по уважительной причине (болезнь, военная служба, непреодолимая сила), его можно будет подать по решению руководства АСВ. Если Правление АСВ отказало в восстановлении срока подачи заявления, это решение можно обжаловать в суде.

Компенсацию можно получить только в двух случая

Список документов для получения страховки включает документ, удостоверяющий личность, и заполненное заявление на выплату. Представитель вкладчика должен иметь соответствующую доверенность.

Стандартный срок выплаты составляет 3 рабочих дня. Обычно выплату в банке-агенте можно получить уже в день обращения. При задержке выплаты вкладчик вправе потребовать начисления процентов на сумму долга по ставке рефинансирования.

Если вкладчик не согласен с суммой возмещения, разрешается оформить заявление, приложив подтверждающие документы. Банк рассмотрит жалобу в течение 10 дней после получения документов.

Причины отказа в возмещении

В получении страховой выплаты может быть отказано в следующих случаях:

- пропуск срока подачи заявления;

- непредоставление пакета документов;

- вложения не подлежат страхованию;

- банк не является участником ССВ;

- кредитная организация ошибочно не включила вкладчика в реестр;

- фиктивное дробление вкладов.

Решение может быть оспорено вкладчиком путем направления заявления о несогласии в АСВ либо в суде.

Полезные советы, как выгодно застраховать вклады

Страхование позволяет обезопасить средства на счетах в банке и сократить риск их потери. Так как страховая сумма ограничена в пределах одного банка, более крупные суммы целесообразно хранить на счетах в разных банках, являющихся участниками ССВ.

Если в банке были открыты депозиты на обоих супругов, то при страховом случае им обоим положены выплаты в пределах 1,4 млн руб. Соответственно суммы, превышающие страховку, целесообразно оформить на несколько физических лиц.

Следует учитывать, что АСВ пресекает попытки фиктивного дробления вкладов. Такие требования не попадают в реестр. Для восстановления требований кредитора потребуется проведение корректирующих записей на основании письменного заявления вкладчика.

Если работники банка предлагают досрочно разорвать договор вклада, перевести средства на счет в другом банке, разделить депозит на части, следует отвечать отказом, т.к. эти действия влекут риск потери процентов по вкладу и права на получение страховки.

В 2019 году в Госдуму внесен законопроект о возврате вкладов физ. лиц, попавших в сложную жизненную ситуацию. Как сообщает «Парламентская газета», сумма страховки в этом случае составит до 10 млн руб., а требования таких вкладчиков будут удовлетворяться в первую очередь.

О том, как работает система страхования вкладов, рассказывают в этом видео:

Депозитные операции – это действия кредитных операций по привлечению и использованию средств вкладчиков. Вкладчик получает проценты, банк – возможность поддерживать определенный уровень ликвидности. А система страхования позволяет банку сформировать фонд для страховых выплат и обезопасить деньги своих инвесторов.

(Пока оценок нет)