Способы списания долгов по кредитам физических лиц в 2019 году

Списание долгов по кредитам физических лиц в 2019 г. может стать более удобным, если Минэкономразвития РФ внесет поправки в 127-ФЗ о банкротстве от 2015 г. Суть предложений: упростить банкротство для граждан и снизить загруженность арбитражных судов. Это поможет сделать процедуру популярней.

Содержание

Возможно ли списание долгов по кредитам для физических лиц в 2019 году

Банкротство физ. лица, которое не может гасить долг в силу объективных причин, осуществляется в рамках федерального закона №127, принятого в 2015 г. За это время в него внесены некоторые изменения (например, госпошлина снижена с 6000 до 300 руб.).

Судебная власть все чаще встает на сторону должников.

В 2019 г. коллегия Верховного Суда рассмотрела дело гражданина, задолжавшего 7 российским банкам около 4 млн руб. и вынесла решение в его пользу. Он был признан банкротом. Ранее суды, разбиравшие дело, отказывали в этом, сочтя его недобросовестным заемщиком.

Коллегия признала, что мужчина не может платить по независящим от него обстоятельствам: его зарплата сократилась на 30% в связи с кризисом в компании, где он работал.

Кому доступно списание кредитов

На списание задолженности не могут рассчитывать физ. лица, попадающие в категорию «недобросовестных заемщиков». Во всех остальных случаях, если человек сумеет доказать, что не в силах выполнять обязательства, он может рассчитывать на списание.

Существует несколько основных факторов, влияющих на признание человека банкротом. Если сумма долга превышает 500000 руб., подать заявление на банкротство – его обязанность.

Если исполнение обязательств перед одним кредитором делает невозможной выплату долга другим, это повод для добровольного заявления.

Если заявление о банкротстве человек подал сам, он должен доказать, что:

- у него объективно нет возможности исполнить обязательства;

- он не владеет имуществом, достаточным для погашения.

Определённых правил нет, вопросы решаются индивидуально.

Есть несколько основных причин:

- Потеря работы. В этом случае надо доказать, что ситуация не связана с личностью должника, он работал хорошо, но в силу изменившейся экономической ситуации компания закрылась или сократила ему зарплату.

- Внезапное заболевание или серьезная травма. Особенно, если приходится тратить все деньги на лечение.

- Аналогичная ситуация с близкими. Скорее всего, суд встанет на сторону должника, поэтому судиться за свои деньги банку в этой ситуации будет невыгодно.

- Другие форс-мажорные ситуации: пожар, наводнение, землетрясение или ДТП. Скорее всего, банк предложит реструктуризацию или спишет долг – это зависит от суммы.

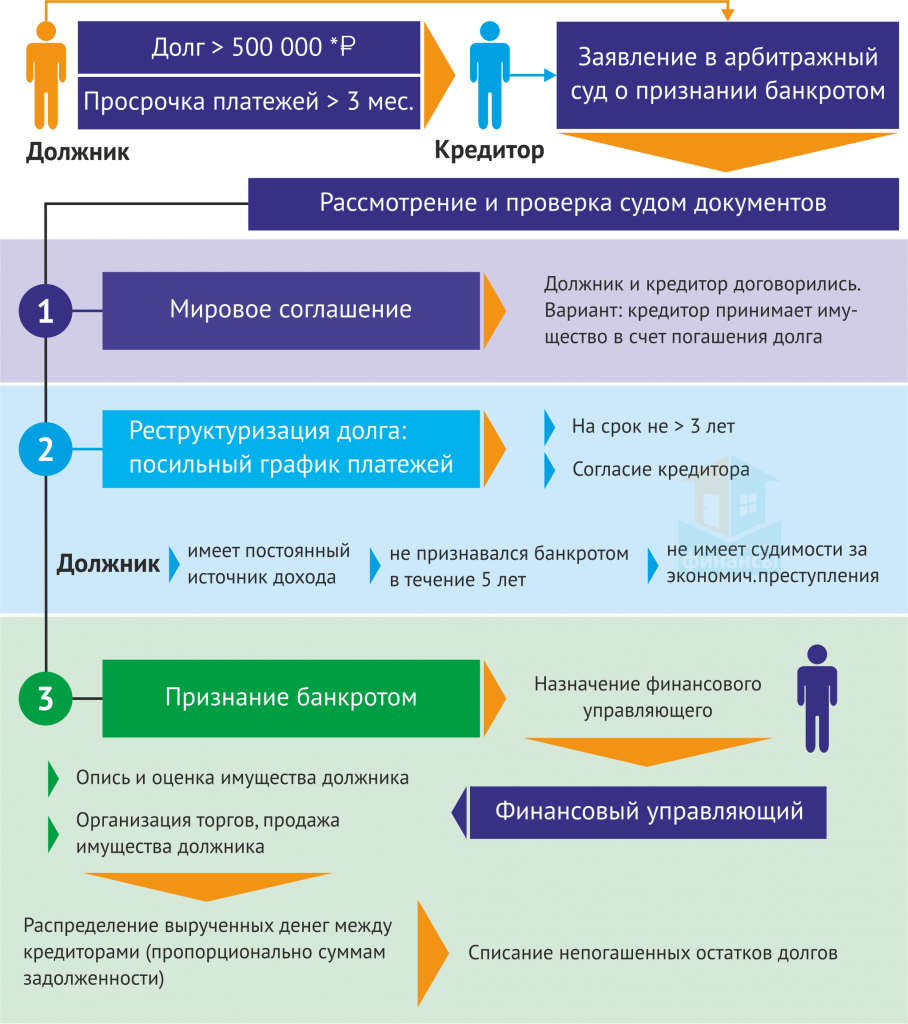

Чтобы получить статус банкрота, надо следовать прописанной в законодательстве процедуре.

Как списать кредиты

Списать долги законно можно 2 способами.

Банкротство

Даже если долг меньше 500000 руб., подать заявление можно до того, как банк начнет требовать деньги. Перед подачей надо подтвердить, что:

- банк отказывает в реструктуризации и рефинансировании долга на выгодных для заемщика условиях (выплаты составят слишком большой процент от дохода);

- заемщик в ближайшее время не сможет вернуться в график платежей;

- страховая компания отказывается или в недостаточной степени готова помочь с погашением кредитов.

Есть и другие причины, их суть одна – подтвердить документально невозможность выплаты кредита.

Заявление направляется в региональный Арбитражный суд, он находится в административном центре области. Сделать это можно лично, почтой или через сайт «Мой арбитр». Установленной формы заявления нет, но оно должно содержать информацию:

- о кредиторах и размере задолженности перед ними;

- об обстоятельствах возникновения неплатежеспособности;

- о семейном положении;

- об имуществе в собственности;

- о счетах и вкладах, остатках на них;

- о доходах на момент подачи заявления;

- о сделках за последние 3 года;

- о саморегулируемой организации, членом которой будет финансовый управляющий.

Перед подачей заявления надо оплатить госпошлину (300 руб.), найти финансового управляющего и положить на счет суда 25000 руб. (его зарплату). Также надо официально сообщить кредиторам о подаче заявления на банкротство.

В список обязательных документов, копии которых прилагаются к заявлению, входят:

- гражданский паспорт;

- СНИЛС, ИНН;

- свидетельства о рождении детей (касается несовершеннолетних);

- свидетельство о браке (расторжении);

- договоры займов, которые нет возможности погасить.

Через неделю после получения заявления суд должен его принять или отказать. Если документы поданы правильно, будет определена дата судебного заседания в зависимости от загруженности суда.

На заседание надо лично или через официального представителя предоставить оригиналы документов, указанных в заявлении.

Какой срок займет процедура, зависит от количества кредиторов, профессионализма управляющего, загруженности судей и т.д. Стандартно – до года.

Порядок процедуры банкротства

Срок давности

Списание долгов по сроку истечения исковой давности также законный способ. Для того чтобы решить проблему таким образом, заемщик должен в течение 3 лет:

- не общаться с кредитором;

- не общаться с коллекторами;

- не получать письма от кредитора, тем более расписываться за получение;

- не платить в счет погашения кредита.

Так рассчитывается срок давности по кредитам

Это довольно сложный способ. Воспользоваться им могут те, кто выехал за границу до начала просрочки, оказался в местах лишения свободы по уголовным статьям, сменил место жительства и работы. При этом сумма должна быть такой, чтобы банку было невыгодно искать заемщика по всему миру. Если заемщик сможет доказать, что 3 года истекли, его долг аннулируется.

После списания долга в течение 5 лет можно не рассчитывать на заем в другом банке или трудоустройство в банковской сфере

В каких случаях не списываются долги по кредитам физ. лиц при банкротстве

Процедура банкротства призвана не подарить заемщику деньги банка, а помочь выбраться из тяжелой ситуации. Поэтому на списание задолженности не могут рассчитывать те, кто:

- привлечен к ответственности за мошенничество при банкротстве, оно было намеренным или фиктивным;

- при оформлении займа предоставил фальшивые документы или исказил предоставленную финансовому управляющему или суду информацию;

- оформлял ссуду с целью мошенничества.

В целом решение списывать долги или нет, суд принимает по каждой ситуации индивидуально.

Избавиться от долгов можно. Но для этого необходимо доказать банку, что погашение ссуды невозможно ни при каких обстоятельствах. При этом суд (если до него дойдет) также должен быть уверен в этом, как и в том, что у заемщика изначально не было намерений не выплачивать кредит.

(Пока оценок нет)