Кому и сколько платить налогов в 2022 году

Физические лица уплачивают как федеральные налоги и сборы, так и региональные. При расчетах очень важно знать все особенности существующего порядка исчисления, чтобы не допускать ошибок и избежать штрафных санкций. Стоит разобраться с основными аспектами этого направления, которые будут действовать в 2022 году. Все достаточно просто, если следовать инструкции и внимательно относиться ко всем рекомендациям.

Содержание

Основные изменения в налогообложении физических лиц с 2022 года

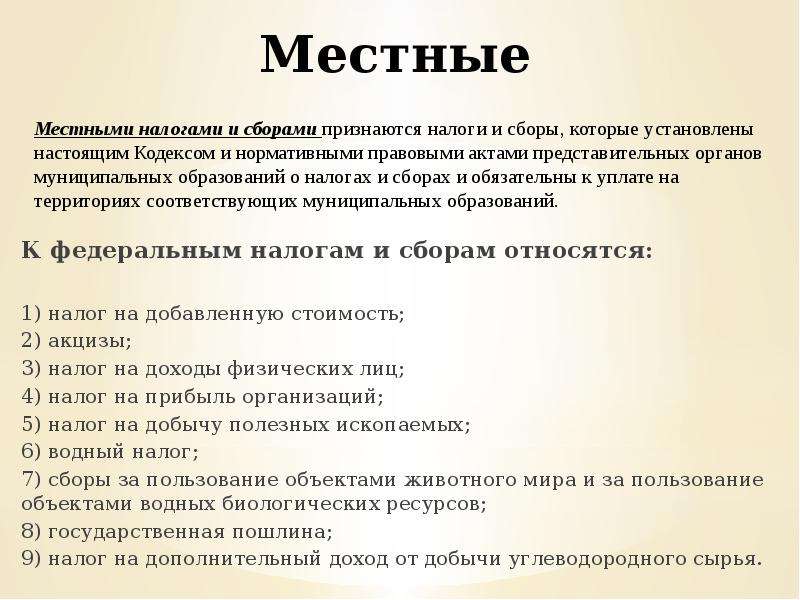

Для начала нужно разобрать, какие налоги федеральные, а какие региональные. Основные виды федеральных налогов:

- НДФЛ;

- на прибыль;

- на добавленную стоимость;

- на добычу полезных ископаемых;

- на дополнительный доход от добычи углеводородного сырья;

- водный налог;

- различные акцизы.

Внимание!

Обычных граждан из этого перечня интересует только федеральный налог на доходы физических лиц.

Региональный транспортный сбор исчисляется для граждан. Другие категории региональных налогов – на имущество и игорный бизнес относятся к юридическим лицам.

Не стоит забывать и про местные налоги для физических лиц – на имущество и земельный. Налог на профессиональный доход для самозанятых граждан относится к специальными режимам. Во всех перечисленных вариантах надо разобраться по отдельности.

Федеральные налоги и сборы

Налог на прибыль платят в федеральный бюджет. Правильно он называется налог на доходы физических лиц, его рассчитывают в процентном соотношении от суммы заработка. При этом из итогового результата отнимают определенные категории расходов, если есть их документальное подтверждение.

При этом есть 2 основные категории налогоплательщиков. К первой относят всех резидентов РФ, проживающих на территории 183 дня в году и более. Ко второй – нерезиденты, получающие доходы в России.

Большая часть граждан не обязана подавать декларацию. Но есть несколько групп, которые должны декларировать свои доходы:

- Если были получены суммы, которые не облагались налогами.

- Граждане страны, получившие доходы из-за пределов РФ.

- Когда было продано имущество, которым человек владел менее 3 лет.

- Если были получены вознаграждения от субъектов, не являющихся налоговыми агентами.

- Все граждане, которые получают доходы с лотерей, букмекерских контор и других игр с элементами риска.

- Когда было получено имущество от иных физлиц по договору дарения.

- При выплате вознаграждений наследникам авторов художественных, литературных произведений и т. д.

Кстати!

Те, кто не должен составлять декларацию, могут сделать это по своему желанию. Чаще всего подобное требуется для получения налоговых вычетов.

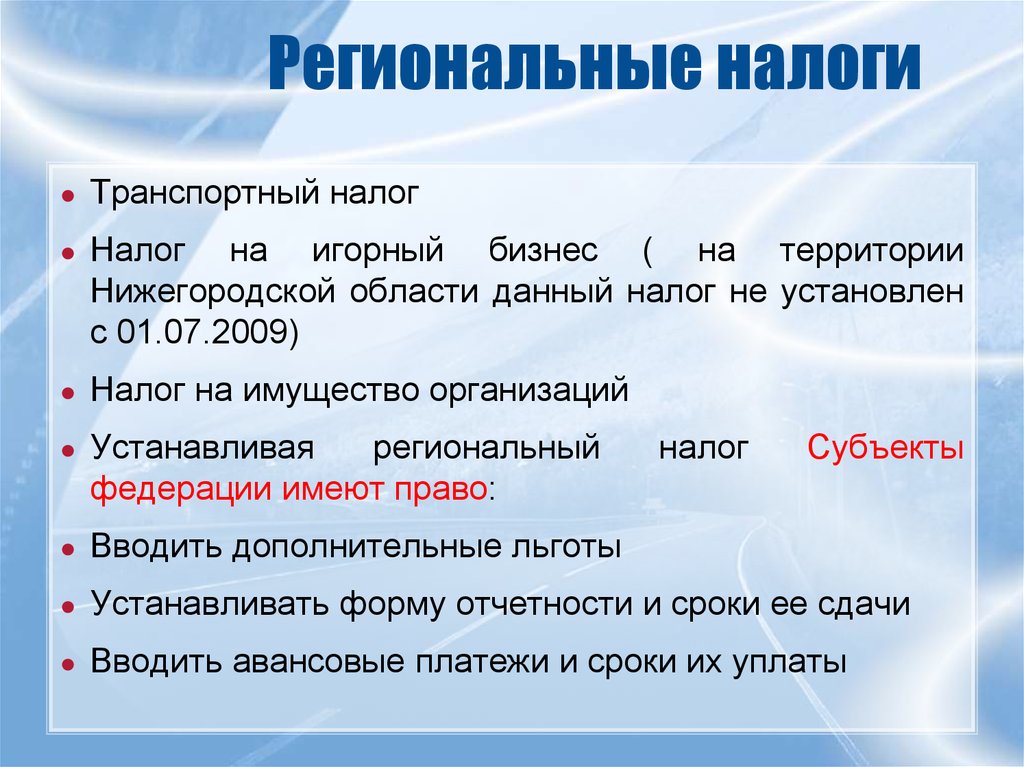

Региональные налоги и платежи

Физические лица платят транспортный налог, что направляется в бюджет субъекта Федерации, на территории которого зарегистрирован автомобиль или другое средство. Плательщиками являются все, у кого в собственности есть транспортные средства, выступающими объектом налогообложения.

В зависимости от вида, применяют различные методики расчета размера налога:

- Для ТС с двигателем внутреннего сгорания – мощность в лошадиных силах.

- Валовая вместимость для буксируемых водных средств транспорта.

- Суммарная тяга всех единиц с реактивной тягой.

- Для прочих воздушных и водных средств – по единицам транспорта.

Налоговые ставки устанавливаются в соответствии с законодательством субъекта Российской Федерации. Основные прописаны в статье 361 Налогового кодекса. Эти ставки могут корректироваться в зависимости от условий в том или ином регионе.

При этом льготы на федеральном уровне при уплате транспортного налога не предусмотрены. Что касается региональных льгот, их следует уточнять отдельно для каждой местности, обратившись в налоговую службу или изучив информацию на официальном сайте.

Если у гражданина есть льготы, но их не учли при расчете, он вправе обратиться в налоговую службу разными способами. Эта возможность является одним из нововведений.

Кстати!

Срок рассмотрения подобных обращений – не более 30 дней.

Размер налога рассчитывается в соответствии с данными о транспорте, предоставленными органом, который зарегистрировал средство. Формула достаточно проста: ставка умножается на налоговую базу и на число месяцев владения в году, деленном на 12. При наличии повышающего коэффициента, результат умножают на него. С этого года был доработан перечень машин со средней ценой от 3 миллионов.

Основанием для оплаты является уведомление, которое отправляют федеральные налоговые организации всем плательщикам. Срок – до 1 декабря следующего за отчетным периодом года. То есть, налог за 2021 г надо будет уплатить до 1 декабря 2022 г.

Местные налоги

В первую очередь сюда относят земельный налог, который налагается на всех владельцев участков в соответствии с Налоговым кодексом РФ. Если пользование осуществляется по договору аренды или безвозмездной эксплуатации, налог платить не надо.

В качестве базы для налогообложения применяют кадастровую стоимость участка. При этом все данные в налоговые органы подаются организациями, которые отвечают за регистрацию сделок и ведут кадастровый учет.

Налоговые ставки могут устанавливаться индивидуально в субъектах Федерации. Но есть определенные значения, которые они не могут превышать:

- 0,3% – для всех территорий, используемых в сельскохозяйственных целях, для участков, отнесенных к индивидуальному жилищному фонду. Этот же показатель применяют для территорий, которые не используют для предпринимательской деятельности. Это могут быть как земли общего пользования, так и те, на которых занимаются огородничеством, садоводством, а также ведением личного подсобного хозяйства.

- 1,5% – ставка, используемая для всех остальных земель. Это стандартное значение, которое является самым распространенным, хотя во многих субъектах Федерации оно ниже. Чтобы узнать точные показатели на 2022 год в своем регионе, следует изучить справочную информацию на портале налоговой службы.

Что касается льгот, то на федеральном уровне они предоставляются только представителям малых и коренных народов, использующих территории для ведения традиционных промыслов и занятий ремеслами. Местные льготы устанавливают власти каждого муниципального образования отдельно, эти данные стоит дополнительно уточнить, чтобы не переплачивать.

Кстати!

Если человек имеет право на налоговый вычет, он может применить его только к одному участку. Заявление требуется подать не позднее 31 декабря того года, за который уплачивается налог. Срок его рассмотрения налоговой службой и принятие решения – не более 30 дней.

При исчислении налога используют определенные правила. Стоит рассмотреть основные особенности:

- Сумму рассчитывают на основе данных от органа, ведущего кадастровый учет участков.

- Если право собственности возникло или было прекращено в течение налогового периода, расчеты делают в соответствии со временем владения. Количество месяцев делят на 12.

- Когда участок был получен по наследству, налоговые выплаты исчисляются со дня вступления в право наследования.

- В ряде случаев используют повышающие коэффициенты на протяжении определенного периода времени. Эти аспекты следует уточнять отдельно в каждом конкретном случае.

Уплачивать налог необходимо до 1 декабря следующего года. При нарушении сроков предусмотрены штрафные санкции.

Также к местным относится налог на имущество. Этот вариант применяют ко всем гражданам, у которых во владении есть одна из категорий имущества, перечисленных ниже:

- гаражи или машино-места;

- квартиры и комнаты;

- жилые дома;

- незавершенное строительство;

- комплексы объектов;

- иные разновидности помещений или строений.

Стоит отметить, что все, что отнесено к общему имуществу в многоквартирном строении, не является объектом налогообложения. А вот если дом стоит на участке для ведения подсобного хозяйства, он все равно будет отнесен к жилому фонду.

Базой для расчетов является кадастровая стоимость имущества, которая передается в налоговую инспекцию организацией, отвечающей за учет. Если дом был сдан в течение налогового периода, то в качестве основы берется цена, указанная на момент регистрации в кадастре. Если стоимость изменилась в течение периода, то этот факт не учитывают при расчете.

Ставки налога зависят от категории имущества. На данный момент можно выделить 3 основных варианта:

- 0,1% – квартиры, жилые дома, комнаты и т. п., незавершенных строений, если они относятся к жилому фонду. Сюда включены объекты недвижимости, если в них входит жилой дом, гаражи и машино-места, а также подсобные помещения площадью не более 50 кв. м.

- 2% – для всего имущества, цена которого выше 300 млн руб. Также сюда входят категории из перечня, утвержденного налоговым кодексом.

- 0,5% – ставку применяют для всего имущества, которое не вошло ни в одну из категорий, описанных выше.

Что касается льгот, есть целый перечень, который следует изучить тем, кто имеет право на снижение суммы налога. Они предоставляются как на федеральном, так и на местном уровне, что стоит помнить.

Расчеты осуществляются в соответствии с данными, предоставляемыми организацией, ведущей кадастровый учет. При этом могут быть использованы различные коэффициенты. Налоговая служба присылает уведомление и, если у человека есть вопросы или претензии, он может обратиться за разъяснением.

Если есть право на налоговый вычет, необходимо подать заявление, которое рассмотрят в течение месяца и сообщат о результате. Важно обращаться вовремя, чтобы снизить сумму до наступления сроков уплаты. В этом случае, как и во всех предыдущих, нужно платить до 1 декабря следующего за налоговым периодом года.

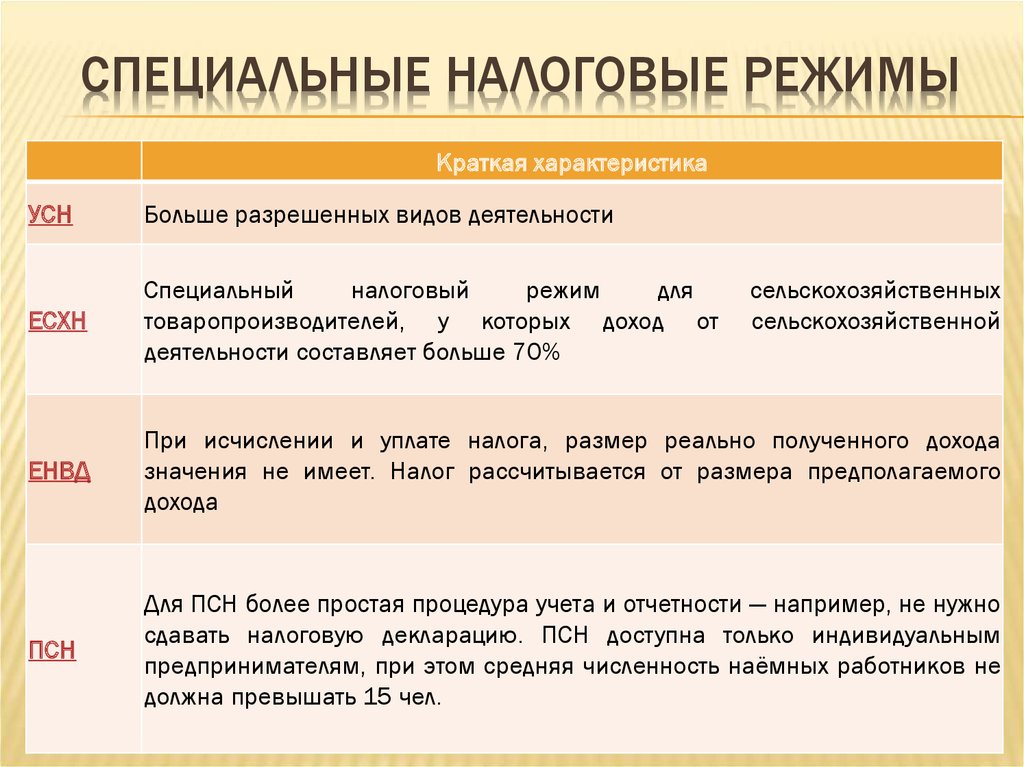

Специальные налоговые режимы

Сюда относят налог на профессиональный доход для самозанятых граждан страны. Он применяется только на территории некоторых субъектов Федерации и носит экспериментальный характер. Его плательщиками являются как физлица, так и предприниматели, которые перешли на соответствующий режим налогообложения.

Важно, чтобы у человека не было наемных сотрудников, а сам он не работал по договору найма с определенным работодателем. Есть перечень исключений, чтобы ознакомиться с ними, следует изучить Федеральный закон №422-ФЗ, в частности – статьи под номером 4 и 6.

Используют 2 вида расчетов в зависимости от характера осуществляемой деятельности. На данный момент они таковы:

- Когда прибыль получена от продажи товара, услуг и иных имущественных прав физлицам, ставка составляет 4%.

- Если человек сотрудничал с юридическими лицами либо индивидуальными предпринимателями, ставка возрастает до 6%.

В этом случае оплачивать налог надо ежемесячно. Если человек недавно зарегистрировался в качестве плательщика, то первый платеж будет рассчитан в конце следующего месяца. В этом случае нужно установить на смартфон или другое устройство приложение «Мой налог», куда будут приходить уведомления по суммам оплаты в срок до 12 числа следующего за отчетным периодом месяца. Платить необходимо до 25 числа.

Кстати!

В этом случае предоставлять налоговую декларацию не нужно.

Налог на прибыль

Этому федеральному налогу стоит уделить особое внимание, так как именно с ним, по статистике, чаще возникают проблемы. Проще всего разобраться каждый важный аспект отдельно, чтобы понимать, что делать в той или иной ситуации.

Расчет налога на прибыль

Провести расчеты можно и самостоятельно, это несложный процесс, который состоит из простых действий. Главное – не допускать неточностей и собрать всю необходимую информацию заранее.

Помнить следующее:

- В первую очередь рассчитать совокупную сумму дохода, облагаемого налогом, используя рекомендации из данного обзора.

- Получившуюся налоговую базу умножить на ставку налога, которая используется заявителем. Итоговый результат и будет размером выплаты за год.

- Но это не конечный результат, точные суммы будут известны после проверки декларации в налоговой инспекции.

Важно!

Документы на налоговые вычеты нужно приложить к декларации при подаче.

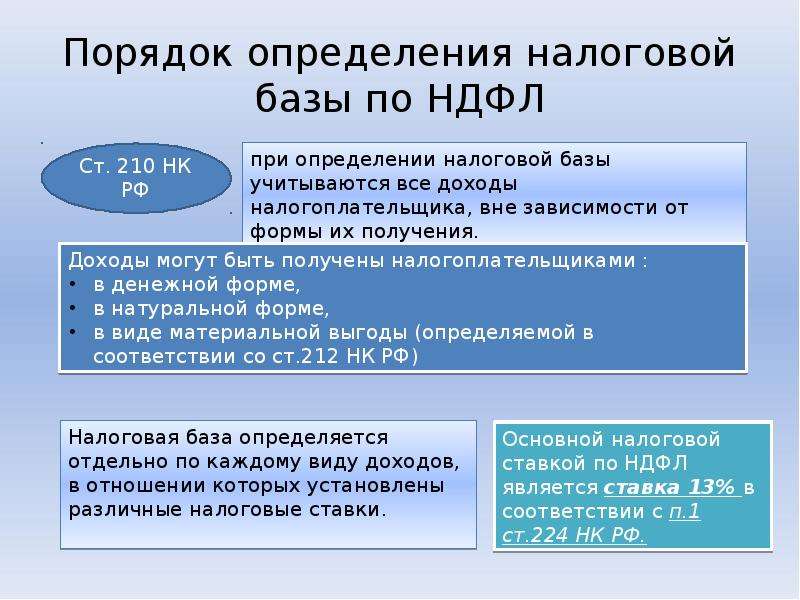

Определение доходов при расчете налога

Перечень доходов, облагаемых НДФЛ, определен в статье 217 Налогового кодекса РФ. Согласно ей, при расчете налога нужно учитывать следующие категории:

- Различные выигрыши в конкурсах, лотереях и т. д.

- Доходы, получаемые при сдаче имущества в аренду.

- При продаже имущества, которым владели менее 3 лет, доходы также обязательно включать в декларацию.

- Все деньги, получаемые из-за рубежа.

- Иные доходы, указанные в нормативных актах.

Стоит изучить и перечень доходов, не облагаемых налогом. Основные категории следующие:

- Деньги, полученные при продаже имущества, которое было во владении больше 3 лет.

- Все, что было получено по праву наследования.

- Имущество и средства, полученные по договору дарения от близкого члена семьи.

- Иные категории, прописанные в законодательстве.

Важно!

Лучше всего, если есть точные документальные подтверждения, чтобы исключить любые вопросы и неточности.

Определение расходов по налогу на прибыль

Все суммы, на которые может быть уплачен налог, называют налоговыми вычетами. Их отнимают от общей налоговой базы, благодаря чему размер оплаты уменьшается. Вычеты можно применять и для налогов, которые гражданин платит в связи с выполнением того или иного вида деятельности. Чаще всего это следующее:

- Расходы на приобретение недвижимости или погашения кредита по ней.

- Затраты на обучение.

- Суммы, потраченные на лечение в медучреждениях.

- Другие категории, указанные в законах.

Чтобы получить вычет, необходимо по окончании налогового периода при подаче декларации установленной формы приложить к ней бумаги, подтверждающие право на преференцию. Налоговая вправе отказать, если есть не все документы или их подлинность вызывает вопросы.

Ставки налога на прибыль

Законодательством предусмотрено 4 основных варианта налоговой ставки. Поэтому в первую очередь надо разобрать каждую из них:

- 9% – применяют при получении прибыли лицами, которые приобрели ипотечные сертификаты участия до 2007 года. Сюда же относятся и проценты, выплачиваемые по ипотечным облигациям, которые были выпущены в обращение до 1 января 2007 г.

- 15% – такую ставку используют при расчете налога на дивиденды от российских фирм, получаемые гражданами другого государства.

- 13% – стандартная ставка для граждан РФ. Используют ее при продаже имущества, по различным гражданско-правовым соглашениям и другим видам деятельности.

- 30% – вариант применяют для всех остальных доходов нерезидентов, получаемых ими на территории РФ.

- 35% – наибольший размер налога, применяемый для призов и выигрышей, если их стоимость превышает определенные пределы, установленные законом. Также облагаются проценты по вкладам в части, превышающей определенный лимит. Сюда относят и плату за пользование средствами членов кооператива, пайщиков, сельскохозяйственного предприятия и т. п.

Важно!

Перед подачей декларации лучше проконсультироваться по всем возникающим вопросам с представителями налоговой инспекции, чтобы не допускать ошибок и неточностей.

Отчетность по налогу на прибыль

Необходимо представить декларацию по форме 3-НДФЛ. Тут может быть 2 основных варианта:

- Бумажный документ, его можно получить бесплатно в налоговой инспекции или скачать на сайте ФНС РФ. Это традиционное решение, которое важно заполнить аккуратно, используя большие печатные буквы. При этом во всех пустых графах необходимо ставить прочерки.

- Можно использовать более простое и современное решение – электронную форму декларации. Она есть в личном кабинете налогоплательщика на сайте, а также в программах «Налогоплательщик ЮЛ» и «Декларация».

Вне зависимости от способа оформления отчетность надо сдать до 30 апреля года, следующего за отчетным. Проверку должны провести в течение 3 месяцев.

Налоговое уведомление – как проверить налоговые ставки и льготы

Есть несколько рекомендаций, по которым можно узнать о ставках и уточнять, не внесены ли в законодательство изменения. Проще всего руководствоваться такими рекомендациями:

- Относительно земельного и налога на имущество лучше сверяться со статьями 31 и 32 НК РФ, а также нормативными актами органов местного самоуправления.

- Касательно транспортного налога основной является статья 28 Налогового кодекса и документы муниципальных образований.

- Чтобы узнать обо всех нюансах, можно изучить раздел «Справочная информация», который есть на всех сайтах налоговых органов.

- Наконец, можно позвонить на номер контакт-центра 8 800 222-22-22, где расскажут всю интересующую информацию для любого региона.

Кроме того, можно использовать традиционный вариант и обратиться за личной консультацией к специалистам налоговой службы. Лучше всего делать это накануне заполнения, чтобы быть уверенным, что информация актуальна, и ничего не забыть.

Льготы, неучтенные в налоговом уведомлении – как использовать

Если есть сомнения, что вычет был учтен, надо дополнительно проверить указанный момент. Для этого в налоговом уведомлении нужно уточнить размер вычета или льгот. Если там ничего нет, значит, необходимо связаться со специалистами и выяснить, имеет ли заявитель право на это.

Если основания есть, а в налоговом уведомлении полная сумма, нужно сделать следующее:

- Если заявление подавалось ранее и в нем не был указан ограниченный период его действия, можно использовать и этот документ.

- Когда заявления нет, проще всего подать его через личный кабинет на сайте.

- Еще один способ – отправка заказного письма, или же бумагу можно передать лично.

Кстати!

Во многих регионах подать подобные заявления можно и через МФЦ.

Некорректная информация в налоговом уведомлении – что предпринять

Если были допущены ошибки в личных данных, суммах и других важных аспектах, нужно сообщить об этом как можно быстрее. Для этого надо использовать один из следующих способов:

- Если есть личный кабинет налогоплательщика, все просто – можно написать через него.

- Обратиться в налоговую инспекцию по месту регистрации лично.

- Воспользоваться возможностью обращения в ФНС России через электронную форму.

Всем плательщикам стоит завести личный кабинет в сервисе – это существенно упростит как заполнение и оплату, так и решение текущих вопросов. Все детали можно уточнить на сайте.

Что делать, если налоговое уведомление не получено

Иногда бывает так, что уведомление не приходит в срок.

Для начала надо разобраться, когда его не высылают:

- Если сумма льгот или вычетов больше, чем налог и ничего платить не надо.

- Когда общая сумма выплаты менее 100 рублей.

- Если пользователь личного кабинета налогоплательщика не выслал уведомление, что ему нужен вариант на бумажном носителе.

Если до 1 ноября документ не пришел, нужно написать в налоговую службу. Проще всего это сделать через сервис «Обратиться в ФНС России».

Как исполнить налоговое уведомление

Тут все просто – нужно помнить, что документ присланный письмом или в электронном виде нужно исполнить до 1 декабря. Поэтому не стоит откладывать оплату, чтобы потом не забыть о ней.

Оплату можно произвести через банки или интернет-банкинг, особой разницы нет. Предоставлять квитанцию не нужно, система контролирует платежи автоматически.

Разобраться в налогообложении физических лиц несложно. Главное – выяснить, какие виды налогов надо платить и изучить соответствующие разделы обзора. Важен не только федеральный налог на доходы физических лиц, но и региональные, местные отчисления, а также специальный режим.

(Пока оценок нет)