Изменения НДФЛ с 1 января 2022 года: что ожидать и к чему готовиться

Налогообложение физических лиц в 2022 году изменится. Это коснется размера ставки налогообложения, правил расчета НДФЛ, оплаты начисленного налога, возможности включения в налоговый вычет социальных затрат граждан.

Содержание

Налоговые ставки по НДФЛ

Ставка налога на доход физического лица, согласно поправкам в российском налоговом кодексе, имеет два значения: 13% и 15%. Правительство определило базовый доход, к которому применяется 13% для расчета отчислений в казну государства. Изменение ставки НДФЛ в 2022 году коснется тех, кто имеет доход более определенной базы. Они должны будут платить налог по повышенной ставке 15%.

Российские граждане, получающие зарплаты, премии, выигрыши в лотерее, дивиденды от размещения на бирже ценных бумаг, облигаций, банковских вкладов свыше 1 млн руб., использования прочих финансовых инструментов, подпадают под прогрессивную шкалу налогообложения.

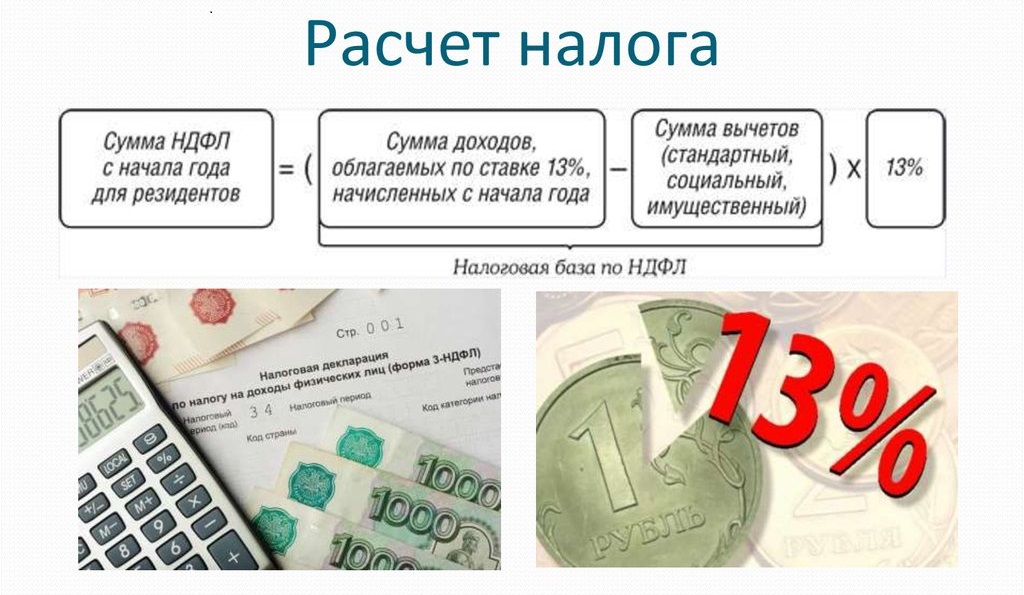

Порядок исчисления налога

Начисление налога выглядит следующим образом:

- Если физическое лицо заработало за отчетный период до 5 млн руб., государству оно должно перечислить 13% от заработанной суммы. Например, с годовой зарплаты в 3 000 000 руб. гражданин заплатит 390 000 руб.

- Для лиц, получающих более 5 млн руб. в год, начисление будет производиться в 2 этапа. Сначала высчитывается налог 13% от установленной нормы, затем 15% от дохода, превышающего нормативную величину.

Важно!

Повышенная ставка будет применяться на сумму, превышающую 5 млн руб.

Особые правила расчета в 2022 году

Двухступенчатая система подсчета налога состоит в разделении общего дохода на две суммы, к которым будет применен разный процент налоговых отчислений.

Рассмотрим пример начисления налога для работника с заработной платой 600 000 руб. в месяц. За 12 месяцев его доход составит 7 200 000 руб.

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ), российский паспорт, ручка и деньги

С января по август на сумму 4 800 000 начисляется налог:

4800000 × 0,13 = 624000 руб.

В сентябре доход превысит 5 000 000 на 400 000. На недостающие до пяти миллионов 200 000 будет начислено 200000 × 0,13 = 26 000, на зарплату 400 000 – 60 000 по ставке 15%. С октября по декабрь заработная плата составит 1 800 000, на которую начисляется налог 15%:

1 800 000 × 0,15 = 270 000 руб.

Общая сумма выплат составит 980000 руб.

Основные изменения по НДФЛ с 1 января 2022 года

Два документа 2-НДФЛ и 6-НДФЛ были скорректированы и объединены в один. Справка 2 НДФЛ в 2022 году претерпела изменения и оформляться как самостоятельный документ не будет. Вместо этого работнику обязаны выдать приложение к форме 6-НДФЛ.

Какие изменения в 2022 году произойдут с оформлением справки 6 НДФЛ? С 1 января эта форма будет содержать в себе приложение в виде справки о доходах и налогах физического лица. Правила ее заполнения определены приказом Федеральной налоговой службы России. Новый вариант оформления формы включает в себя 2 раздела:

- В первом разделе указываются перечисленные налоговые отчисления с указанием даты.

- Во втором разделе определен доход физического лица, начисленные суммы налога, удержанного, неудержанного, возвращенного.

Кроме того, в справке появилось больше информации о налоговом агенте. Данные об организации размещаются на титульном листе.

Как платить НДФЛ с 2022 года

Оплата отчислений производится после свершившегося факта получения дохода. В реквизитах НДФЛ в 2022 году появился новый код бюджетной классификации КБК, введение которого обусловлено изменениями, связанными с введением прогрессивной шкалы налогообложения. Код был принят на основании приказа Министерства финансов. Начисления по ставке 15% должны быть учтены по новому КБК.

Изменения, связанные с перечислением НДФЛ в 2022 году, обусловлены введением второй ставки в 15%. Уплата налога в размере 650 000 руб. или менее производится по месту учета агента, производящего начисления и выплату. Если начисленная сумма превышает указанную, перечисление производится двумя платежами:

- первый платеж на сумму по ставке 13% с указанием КБК 18210102010010000110;

- второй – по ставке 15% по вновь введенному коду 18210102080010000110.

Для каких доходов сохраняется ставка 13%

Для доходов до 5 млн руб. применяется ставка 13%. Новая ставка распространяется на всех агентов, производящих налоговые отчисления от любого дохода физического лица.

На заметку!

Получение дохода от каждого источника в виде заработной платы, дивидендов, купонов, выигрышей является отдельной базой. Доходы от разных баз не суммируются, каждая из них самостоятельно сравнивается с установленной нормой на предмет превышения и начисления повышенной ставки.

Изменения в налоговых и социальных вычетах по НДФЛ с 2022 года

С 2022 года можно предъявлять к вычету затраты на занятия спортом, физкультурно-оздоровительные мероприятия для самого налогоплательщика и его детей до 18 лет. Реестр оздоровительных услуг регламентирован. Максимальный размер расходов ограничен суммой в 120 000 руб. Предельная сумма вычета составит 120000 × 0,13 = 15 600 руб. Также разработаны требования к организации, оказывающей услуги. Она должна входить в перечень Министерства спорта, дающих право на налоговый вычет.

Также к вычету можно будет предъявить затраты на приобретение путевок для круглогодичного отдыха детей до 18 лет и студентов очного отделения университетов до 24 лет. В течение 12 месяцев воспользоваться данной льготой можно один раз.

Введение прогрессивной шкалы налогообложения повлекло за собой двухэтапное начисление налоговых выплат для физических лиц, получающих доход на территории нашей страны свыше 5 млн руб. В тоже время правительство разрешило учитывать расходы, потраченные на сохранение здоровья и ведение здорового образа жизни, для возврата из налоговых отчислений.

(Пока оценок нет)