Топ-7 самых выгодных вкладов в банках в рублях

На финансовом рынке большое количество предложений, позволяющих оформить вклад, однако не все тарифные планы одинаково выгодны. Мы проанализировали условия депозитов крупнейших финансовых организаций РФ и составили список наиболее доходных тарифных планов, позволяющих заработать с минимальным риском потери денежных средств.

Содержание

В чем выгода вкладов для банка и клиентов

Банковский вклад – денежные средства, внесенные физическим или юридическим лицом в банк для хранения и получения прибыли.

Финансовые организации мотивируют клиентов открывать депозитные счета

Статистика ЦБ РФ показывает, что методы работают: на март 2019 года на банковских депозитах физических и юридических лиц в РФ – больше 40 млн рублей. Лучшие проценты предлагаются по срочным вкладам, не предполагающим частичного снятия. Банкам невыгодно, если клиент заберет деньги раньше времени. В результате компания вынуждена будет вернуть сумму, которую планировала направить на другие цели.

Открывая выгодные вклады, клиент получает возможность сохранить сумму и приумножить ее. Метод рекомендуется использовать, если есть свободные деньги, которыми гражданин не знает, как ими распорядиться.

Самые выгодные вклады в рублях

Желая открыть вклад, граждане в первую очередь обращают внимание на процентную ставку. Ведущие банки РФ предлагают относительно невысокую доходность. По данным организации РА «Эксперт», средний показатель в разных банках варьируется в пределах от 3,2 до 7,15% годовых. Однако можно найти предложения, позволяющие получить прибыль с большим процентом, даже выше 10%.

По словам большинства финансовых консультантов, использовать такие тарифные планы нежелательно: в основном они связаны с риском для клиента. Высокий процент свидетельствует о попытке финансовой организации любыми силами привлечь денежные средства, что говорит о кризисной ситуации в компании. Соответственно, высок риск банкротства и последующей потери капитала. Если сумма не застрахована, клиент может лишиться денег.

[raw]Спикер Youtube-канала The Invest подробно рассказывает о наиболее выгодных вкладах, а также о том, как выбрать наиболее подходящий для себя:

Существуют и иные факторы, влияющие на выбор депозитного продукта:

- Срок вклада. В зависимости от периода размещения денежных средств может меняться процентная ставка.

- Капитализация. Услуга предполагает возможность добавления полученного дохода к телу вклада. В результате при неизменной процентной ставке удаётся получить большую прибыль.

- Минимальный взнос для открытия вклада. Чем показатель ниже, тем большее количество лиц может воспользоваться предложением.

- Пополнение и снятие. Заранее спрогнозировать возникновение потребности в денежных средствах в течение длительного промежутка времени сложно. Поэтому возможность частичного получения суммы и внесения дополнительных платежей будет плюсом.

- Страхование. Услуга защищает клиента от потери денежных средств, что свидетельствует о надежности вклада.

В соответствии с ФЗ «О страховании физических лиц в банках РФ», в случае банкротства финансовой организации клиент сможет получить 100% от суммы, но не более 1 400 000 руб. Если открыто сразу несколько депозитов в одной финансовой организации, возмещение предоставляется по каждому вкладу, однако максимальная сумма остаётся прежней.

Схема движения денежных средств на вкладах

Федеральный закон от 23.12.2003 N 177-ФЗ

СмартВклад (Тинькофф)

Можно открыть дистанционно. Для клиентов финансовая организация осуществляет бесплатный выпуск карты Тинькофф Black, на которую начисляются проценты. Сотрудничество с компанией возможно на следующих условиях:

- процентная ставка доходит до 6,5%;

- счёт можно открыть в рублях, долларах или евро;

- сумма начинается от 50 000 руб или 1 000 долларов или евро;

- доход выплачивается ежемесячно;

- возможность капитализации, пополнения и частичного снятия.

Удобный калькулятор на официальном сайте Тинькофф-Банка позволяет быстро рассчитать примерный будущий доход от вклада

Банк Тинькофф может повысить ставку на 1% для рублевых вкладов, если человек выберет условия, предполагающие внесение дополнительных средств на счет в течение 30 дней с даты открытия вклада.

Растущий процент (УБРиР)

Предложением от ПАО КБ «Уральский банк реконструкции и развития» можно воспользоваться дистанционно: открытие вклада осуществляется через официальный сайт компании. Для клиента выпускают бесплатную карту Visa для начисленных процентов. Доход зависит от срока, на который размещаются денежные средства, а также от подключения пакета услуг «Всё под контролем».

Процентная ставка начинается от 6,25%. Максимальный процент составляет 9%. Сотрудничество осуществляется на следующих условиях:

- депозит можно открыть только в рублях;

- проценты начисляются каждые 30 дней;

- срок вклада составляет 210 суток, а минимальная сумма – 10 000 руб;

- пополнение без ограничений;

- допустимо частичное снятие без ограничений в пределах начисленных процентов;

- если договор расторгается до истечения срока его действия, происходит пересчет по ставке «до востребования».

Вклад относится к категории лестничных. Доход по нему меняется несколько раз в течение всего срока действия договора.

По словам Алексея Мерзлякова, директора по маркетингу УБРиР, предложение пользуется популярностью среди клиентов. Запуск тарифного плана произошёл в сентябре 2018 года. Через 1,5 месяца общая сумма переданных средств составила порядка 2 млрд руб. В результате финансовая организация смогла поднять процентную ставку.

Первоклассный (ЮниКредит-Банк)

Воспользовавшись тарифным планом, человек сможет открыть выгодный вклад в рублях (до 6,81%) и долларах США (2,03%). Предусмотрены льготные условия досрочного расторжения. Если средства находились на счете половину срока, выплата процентов происходит по ставке, указанной в договоре.

Условия по вкладу «Первоклассный» от ЮниКредит

Дополнительные условия сотрудничества:

- доход выплачивается на текущий счёт или банковскую карту;

- частичное снятие недопустимо;

- капитализация может быть осуществлена по выбору клиента;

- допустимо пополнение минимум на 3 000 руб. или 100 долларов, не менее чем за 15 суток до окончания срока действия вклада;

- автопролонгация не выполняется;

- допустимо открытие депозита в режиме онлайн.

По данным Forbes, UniCredit Банк в конце 2018 года вошел в топ-5 организаций по показателям надежности.

Победа+ (Альфа-Банк)

Процентная ставка по вкладам в Альфа-Банке напрямую зависит от пакета услуг, выбранной линейки карт и категории тарифного плана. Чем выше уровень обслуживания, тем выше процентная ставка. В зависимости от тарифного плана, который выбрал клиент, она составит:

- вне пакетов услуг: от 5,5 до 6,8% (без капитализации), от 5,53 до 7,52% (с капитализацией);

- пакет «Эконом»: от 5,6 до 6,9% (без капитализации), от 5,63 до 7,64% (с капитализацией);

- пакет «Оптимум»: с капитализацией от 5.83 до 7,89%, без капитализации от 5,8 до 7,01%;

- пакет «Комфорт»: с капитализацией от 5,93 до 7,01%, без капитализации от 5,9 до 7,2%;

- пакеты «Максимум плюс» и «Премиум»: с капитализацией 6,03-8,13%, без капитализации от 6 до 7,3%;

- пакет «Альфа приват»: с капитализацией 6,13-8,26%, без капитализации от 6,1 до 7,4%.

На сайте Альфа-Банка размещена удобная таблица, позволяющая подробно ознакомиться с процентными ставками в зависимости от выбранного тарифного пакета, суммы и срока вклада, валюты

Сотрудничество происходит на следующих условиях:

- открыть вклад можно на срок от 92 дней;

- сумма – от 10 000 руб;

- проценты выплачиваются ежемесячно;

- возможна капитализация;

- можно открыть счёт в рублях, долларах или евро.

По данным агентства РА «Эксперт», Альфа-Банк вошел в рейтинг 50 лучших банков по вкладам и счетам для физлиц.

Мой доход (ПромСвязьБанк)

Процентные ставки по предложению зависят от статуса клиента, срока, на которой передаются денежные средства, а также валюты. Для рублевых тарифных планов установлен следующий размер доходности:

- 122 дня – 6,5%;

- 181 день – 7%;

- 397 дней – 7,65%;

- 547 дней – 7,8%;

- 731 день – 7,5%.

Сотрудничество осуществляется на следующих условиях:

- проценты выплачиваются в конце срока действия договора;

- минимальная сумма вклада составляет 10 000 руб;

- есть возможность льготного расторжения;

- допустимо внесение дополнительных средств на счёт.

Если вклад открывает пенсионер, ему предоставляется надбавка в размере 0,1%. Аналогичная льгота доступна лицам, разместившим денежные средства онлайн, через мобильный банк или банкомат финансовой организации.

Вы знали о существовании срочных вкладов? Узнайте 5 самых выгодных срочных вкладов от банков РФ.

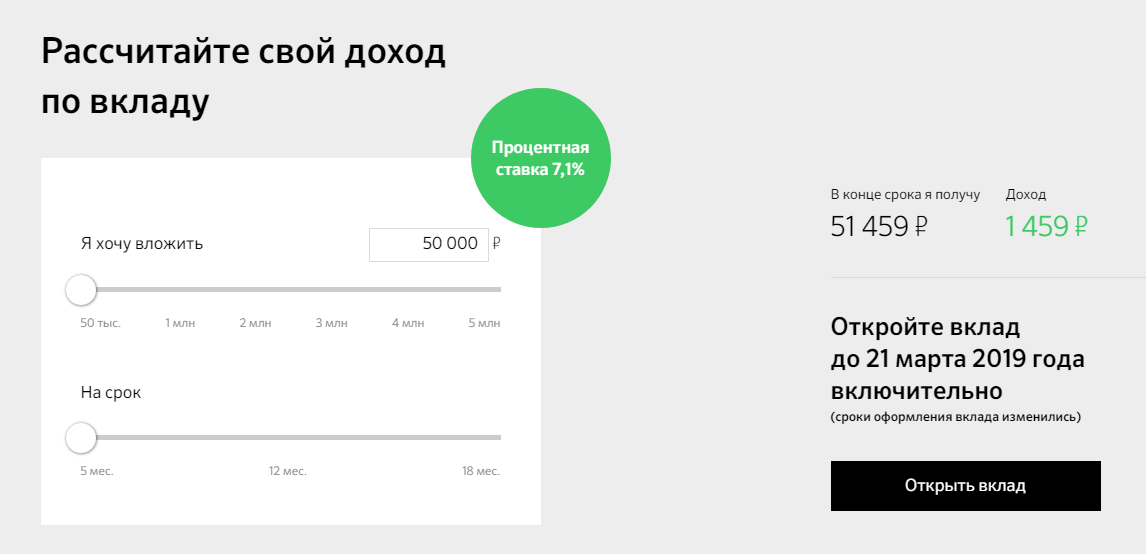

Лови выгоду (Сбербанк)

Вклад можно открыть на срок от 5 до 18 месяцев. Процентная ставка напрямую зависит именно от него и составляет:

- 5 месяцев – 7,1%;

- 1 год – 7,5%;

- 1 год 6 месяцев – 7,65%.

Банк поощряет открытие вклада через Сбербанк-Онлайн

Сотрудничество происходит на следующих условиях:

- минимальная сумма вклада составляет 50 000 руб;

- допустимо открытие только в рублях;

- проценты выплачиваются в конце срока;

- досрочное расторжение выполняется по ставке до востребования;

- допустима автопролонгация;

- открытие вклада возможно через банкомат, интернет-банк или мобильный сервис;

- проценты выплачиваются в конце срока;

- капитализация, возможность пополнения и частичного снятия отсутствуют.

Согласно данным агентства «Эксперт», Сбербанк занимает первое место в рейтинге 50 лучших банков по вкладам и счетам для физлиц.

Рассчитать примерный доход можно на сайте Сбербанка с помощью калькулятора

Надежный (Открытие)

Услуга позволяет разместить депозит в рублях. Процентные ставки зависят от суммы и срока вклада. Доходность составит:

- 50000-250000 руб – 6,2-7,05% или 6,17-6,67% без неё;

- 250000-750000 – 6,5-7,35% с капитализацией или 6,47-6,88% без неё;

- 750000-1250000 – 6,7-7,55% с капитализацией или 6,66-7,50% без неё

- свыше 1250000 руб – 6,8-7,65% с капитализацией и 6,76-7,14% без неё.

Условия по вкладу следующие:

- проценты выплачиваются ежемесячно;

- возможность пополнения или частичного снятия отсутствует;

- вклад удастся открыть через интернет или мобильный банк;

- при досрочном расторжении доход пересчитывается по ставке до востребования.

Более точные условия клиенту озвучиваюся на этапе заключения договора с банком.

Сравнение условий

Выбирая подходящий вариант тарифного плана, необходимо внимательно проанализировать условия сделки и сравнить вклады. От этого зависит выгодность предложения. Сравнение вкладов представлено в таблице.

| Вклад | Минимальная сумма, рублей | Ставка, % | Капитализация | Частичное снятие |

| СмартВклад | 50 000 | 6,5-7,5 | На выбор: получить начисленные проценты на карту либо добавить их к телу вклада | Да, с ограничениями |

| Растущий процент | 10 000 | 6,25-9 | На выбор | Да, с ограничениями |

| Первоклассный | 3 000 | до 9 | На выбор | Недопустимо |

| Победа+ | 10 000 | 5,5-7,89 | На выбор | Недопустимо |

| Мой доход | 10 000 | до 7,8 | Нет | Нет |

| Лови выгоду | 50 000 | до 7,65 | Нет | Нет |

| Надежный | 50 000 | до 7,63 | На выбор | Нет |

Перед заключением договора с финансовой организацией необходимо внимательно читать документ. Сотрудник банка не всегда озвучивает условия полностью на словах, а осведомленность обо всех нюансах сотрудничества защитит клиента от неприятных сюрпризов.

Выгодность процентного вклада зависит не только от процентной ставки. Во внимание нужно принимать срок действия договора, возможность пролонгации, частичного снятия и капитализации. Если доходность завышена, это может говорить о бедственном финансовом положении банка, поэтому взаимодействие с таким учреждением связано с риском.

Напишите в комментариях, насколько выгоден процентный вклад в российских банках.

(Пока оценок нет)