Вклады ВТБ для физических лиц и процентные ставки 2026

Несмотря на то, что сейчас наступили нелегкие времена, связанные с введением жестких карантинных ограничений на фоне коронавируса нового типа и стремительно развивающимся экономическим кризисом, россияне не спешат забирать свои вклады, ведь в некоторых случаях депозит, а точнее, процентная ставка по нему становится чуть ли не единственным источником дохода. Понимают эту ситуацию и в банках, всячески поддерживая клиентов, и, в частности, в ВТБ постоянно предлагают вкладчикам всевозможные программы лояльности и максимально выгодные акции.

Содержание

Особенности открытия депозитов в ВТБ

В настоящее время в офисах ВТБ, крупнейшего российского кредитно-финансового учреждения с принадлежащими государству 60% акций, можно открыть любой вид рублевого и валютного счета, параллельно заключив соглашение о комплексном обслуживании в банковском учреждении.

При этом депозиты последних промоакций и программы типа «Время роста» можно открывать не только при личном посещении банка, но и в режиме онлайн, что особенно актуально в условиях действующих сегодня ограничений. Кроме того, предложением могут воспользоваться представители всех возрастных категорий, достигших совершеннолетия, поэтому участие в программе с максимально выгодной депозитной ставкой могут принять как трудоспособные граждане, так и пенсионеры.

Помимо прочего, администрация банка постоянно обновляет депозитную программу, предлагая интересные варианты для разных потребностей. К примеру, для тех, кто просто хочет хранить конкретную сумму денег в банке, получая за нее определенный процент, был разработан депозит «Выгодный». Если же есть возможность постоянно приумножать свой вклад, увеличивая доходы от депозита, то имеет смысл воспользоваться пакетом «Пополняемый».

Есть еще и такой депозит, как «Комфортный», позволяющий в случае необходимости использовать свои сбережения, положенные на депозитный счет. Примечательно, что этот вариант становится актуальным не только при возникновении форс-мажора, но и во многих других ситуациях (средства в обороте и пр.), поэтому если не хочется прощаться со своими деньгами на продолжительный период, то имеет смысл воспользоваться именно им.

Вклады ВТБ для физических лиц и начисляемые проценты по ним с 2026

Если хочется выгодно вложить капитал, не рискуя с недвижимостью и иностранной валютой, то стоит присмотреться к депозитным вложениям. Главное, подобрать по-настоящему надежный банк уровня ВТБ, проконсультировавшись по поводу всех актуальных предложений со специалистами и выбрав оптимальное из них.

«Время роста»

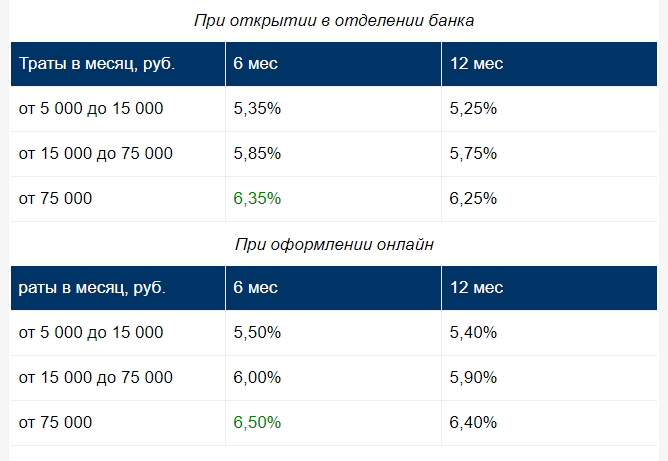

Программа «Время роста» является новым сезонным депозитом текущего года, в рамках которого предлагается максимальная годовая ставка, равная 6,5%.

Стоит отметить, что минимальный срок хранения вклада составляет полгода, тогда как максимум не превышает 380 дней. Определенные условия выдвигаются и по отношению к сумме вклада, которая не должна быть меньше 30 тыс. российских рублей.

Среди явных преимуществ этой программы стоит выделить возможность выбора периодичности получения своих процентов по депозиту. Так, их можно обналичивать хоть каждый месяц, тратя без отчета сугубо по своему усмотрению или же оставляя для того, чтобы увеличить основной капитал, а вместе с ним и выплаты по процентной ставке.

Кроме того, можно еще больше увеличить свой доход, оформив Мультикарту банка и подключив функцию «Сбережения», что позволит поднять текущую ставку от 0,5 до 1,5%. И если речь идет о крупном вкладе, то такая надбавка будет вполне ощутимой. Для наглядности стоит привести следующую информативную табличку, которая поможет оценить по достоинству преимущества оформления Мультикарты ВТБ:

Если же не воспользоваться спецпредложением и сопровождающей его опцией «Сбережения», то все равно сезонный депозит «Время роста» является наиболее выгодным, убедиться в чем поможет следующая таблица:

Вместе с тем, не обходится и без недостатков, первым из которых является отсутствие путей докапитализации, если не учитывать возможность отказа от снятия процентов, правда, в этом случае много не добавишь. Вывод один, и заключается он в том, что для получения хорошего дохода необходимо сразу же класть крупную сумму на депозитный счет. Но на этом недостатки депозитной программы отнюдь не заканчиваются, ведь с этого вклада нельзя забрать часть средств при необходимости.

Стоит поторопиться, если все перечисленные нюансы не только не смущают, но и привлекают потенциального клиента, поскольку условия программы действуют только до 31 мая текущего года.

Накопительный счет «Копилка»

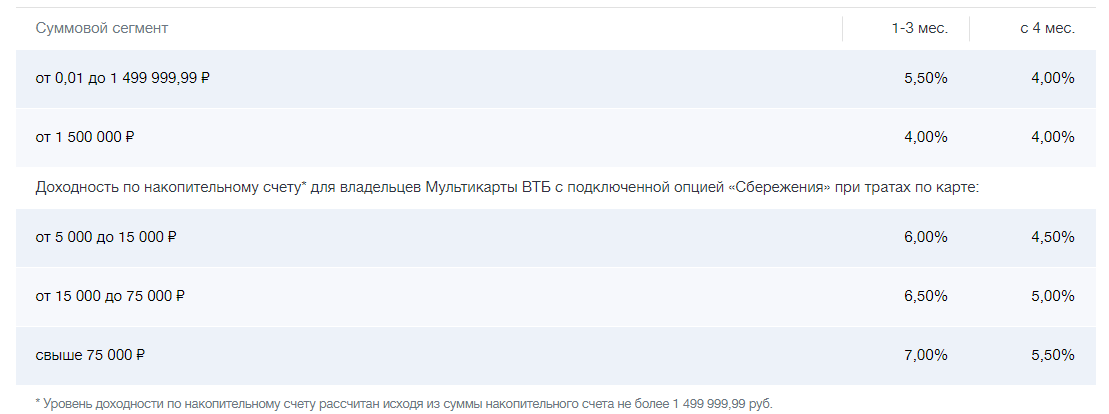

Этот накопительный счет, предполагающий начисление на ежедневный остаток, не имеет ограничений по сумме и сроку. Возможным остается многократное пополнение и снятие депозита с максимальной годовой ставкой до 7% (срок вклада от 1 до 3 месяцев) и 5,5% (от 4 месяцев и выше). В этом случае также возможно оформить Мультикарту, активировав ее посредством совершения покупок на общую сумму от 5 тысяч рублей.

Что касается определения базовой ставки, то ее величина будет полностью зависеть от суммы на накопительном вкладе. В то же время на размер вознаграждения будет влиять сумма сделанных покупок, начисляясь на минимальный совокупный остаток по депозитам с лимитом, эквивалентным 1,5 млн рублей, при проведении выплаты на накопительный счет. Оценить свои перспективы потенциальный вкладчик сможет, ознакомившись со следующей таблицей:

«Выгодный»

Если же хочется приумножить средства с фиксированным доходом, то лучше всего остановить свой выбор на депозите «Выгодный» со сроком действия от 3 месяцев до 5 лет на сумму от 30 тыс. рублей. В этом случае не предусматривается ни снятие, ни пополнение, тогда как максимальная ставка составляет 5,93%. Как вариант, можно добавить себе 1,5%, оформив все ту же Мультикарту и совершая с ее помощью оплату различных товаров и услуг. Также стоит отметить, что и здесь будет действовать лимит по накопительным/срочным депозитам в размере 1,5 млн рублей. Все остальные условия прописаны в приведенной ниже таблице:

«Пополняемый»

Пополняемый, но не обналичиваемый вклад имеет аналогичные с предыдущим сроки действия, варьирующиеся в диапазоне от 3 до 60 месяцев, и сумму вклада, стартующую от 30 тыс. рублей. Если же говорить о максимальной ставке, то с учетом Мультикарты ее величина соответствует 5,53%. Все остальные случаи прописаны в расчетной таблице процентов по рассматриваемому депозиту:

«Комфортный»

Упомянутый выше «Комфортный» пакет хорош не только тем, что клиент получает возможность пополнения и снятия вклада в любое время, но и многими другими условиями. К примеру, срок действия программы попадает в довольно внушительный интервал от 6 месяцев до 5 лет, предлагая клиентам до 5,18% годовых. А вот минимальная сумма депозита не отличается от прочих программ, стартуя с 30 тыс. рублей. Более подробно информация по ставкам расписана в этой табличке данных:

Программа пенсионерам

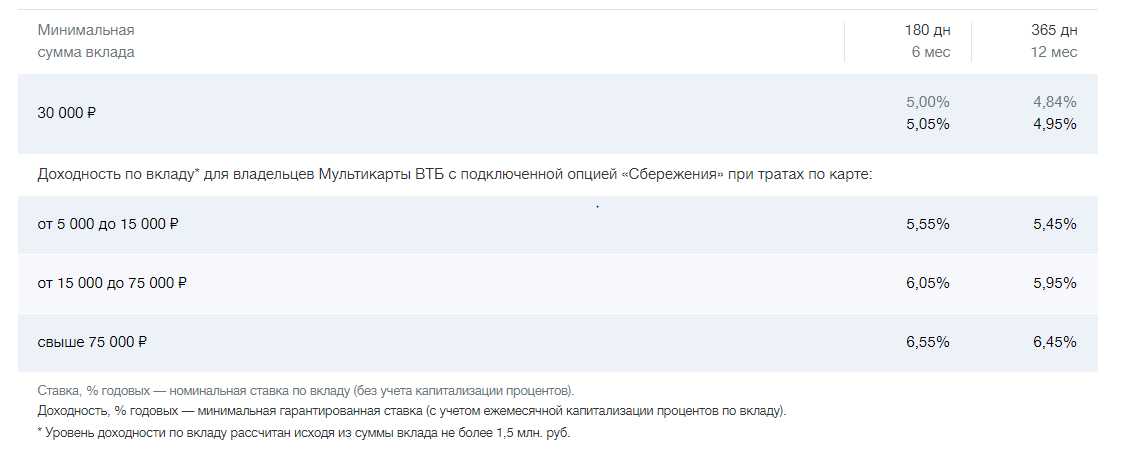

Стоит сразу же обозначить, что эта программа является актуальной только для военных пенсионеров, предлагая вложение сроком на полгода и год на сумму от 30 тыс. При этом нельзя будет снимать или пополнять депозитный счет, получая вместо этого довольно солидный доход в размере 6,55% годовых. Далее приведены ставки, актуальные для других условий по вкладу:

Сегодня просчитать процент годовых с учетом разных факторов можно не только в ближайшем банковском отделении или с помощью приведенных на официальных сайтах таблиц, но и посредством применения специальных онлайн-калькуляторов. Последние можно найти практически на любом интернет-ресурсе, получив максимально точный прогноз по запланированному вкладу.

Отзывы вкладчиков о выборе вклада

Несмотря на всю лояльность и широкий ассортимент действующих программ, народный рейтинг ВТБ не так уж высок, как хотелось бы. И даже наоборот, после независимого оценивания более чем 63 тыс. реальных клиентов учреждению удалось занять лишь 19 место в общем списке, получив далеко не самую высокую среднюю оценку в 1,89 балла.

И если отбросить техническую сторону вопроса, по которой и наблюдается большинство претензий, то немало недовольства у клиентов вызывают и действующие программы.

К примеру, согласно подробным отзывам, имеет смысл использовать предложение «Время роста» только подключая опцию «Сбережения».

В то же время множество вкладчиков остались довольными, если не учитывать мелкие нюансы. Подтверждением тому станет комментарий клиентки, которая решилась на открытие накопительного счета в ВТБ. Единственная претензия вкладчицы сводилась к тому, что у банка слишком сложная схема начисления процентов, и это замечание является вполне справедливым.

Также у клиентов остается двоякое впечатление от ВТБ с его депозитным пакетом «Выгодный», поскольку изначально онлайн-сервис, через который оформлялся договор, не предоставил всей информации по дальнейшим начислениям. И если подводить общую черту, то надежность банка не вызывает нареканий, тогда как к предоставляемым им услугам есть ряд вопросов.

(Пока оценок нет)